1. INSTRUCTIVO GENERAL

1.1. INTRODUCCION

FINALIDAD DEL FORMULARIO SIMPLIFICADO

La utilización de un formulario simplificado para realizar la liquidación del impuesto a las ganancias, tiene como finalidad facilitar esa tarea a un determinado grupo de contribuyentes, personas físicas o sucesiones indivisas (pequeños comerciantes, profesionales, prestadores de servicios - electricistas, pintores, taxistas, etc. -, explotaciones unipersonales o familiares, pequeños rentistas), que no cuentan con una organización administrativo - contable o con la asistencia de profesionales en materia impositiva.

Por lo tanto, si usted se encuentra comprendido en el mencionado grupo podrá - por hallarse acostumbrado a realizar las cuentas mínimas para establecer el resultado (ganancia o pérdida) de la actividad que desarrolla- calcular el impuesto a las ganancias que debe ingresar por el correspondiente período anual, siguiendo el desarrollo de las instrucciones y utilizando los borradores de trabajo que han sido preparados para efectuar dicha tarea.

Para ello usted dispone de:

a) Un INSTRUCTIVO GENERAL mediante el cual conocerá los conceptos básicos (ganancia neta sujeta a impuesto, deducciones, costo de ventas, amortizaciones, etc.) que deben aplicarse para determinar el monto del impuesto, solucionando las dudas que se le pueden presentar en el momento de confeccionar su declaración jurada b) Un INSTRUCTIVO ESPECIFICO para cada una de las actividades gravadas con el impuesto a las ganancias que usted realiza (comercio y/o industria, servicios, explotación agropecuaria y alquiler de inmuebles o inversiones financieras).

Cada uno de los mencionados instructivos cuenta con un borrador de trabajo, en donde deberán hacerse los cálculos para establecer el resultado neto (ganancia o pérdida) de la actividad, explotación, profesión u oficio.

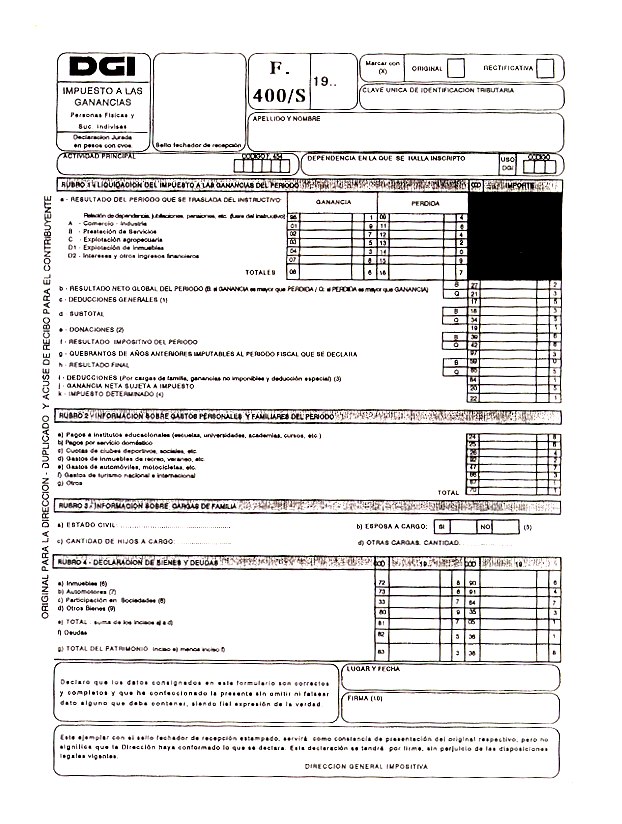

El resultado neto que se determine en cada borrador de trabajo deberá ser trasladado al Rubro 1 del formulario simplificado de declaración jurada 400/S para establecer el monto de impuesto del período anual que se liquida.

|

IMPORTANTE |

|

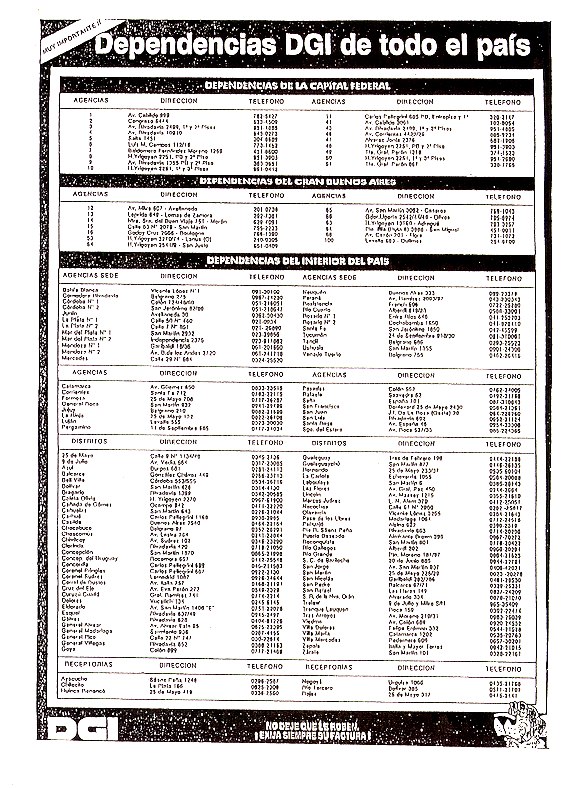

Le recomendamos leer detenidamente las instrucciones, y para el caso de tener dudas o no comprender el alcance o la aplicación de algún concepto, usted puede efectuar la consulta en la dependencia de la DGI en la que se encuentre inscripto. Consultar en la hoja N� 31 de este INSTRUCTIVO GENERAL la nómina de las dependencias de este Organismo, donde se indican direcciones y números de teléfono, en las cuales le serán aclaradas las preguntas que usted formule. |

|

IMPORTANTE |

|

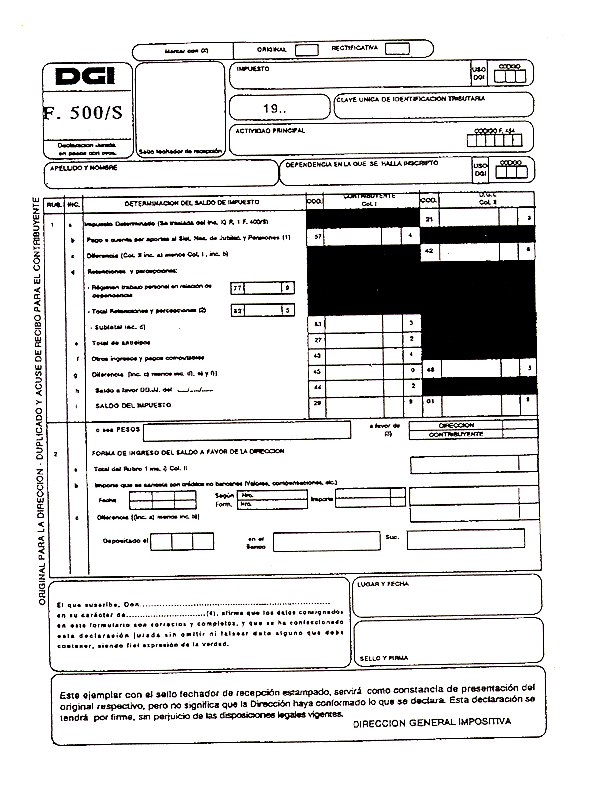

Los borradores de trabajo utilizados, en los cuales usted volcó los datos y efectuó los cálculos para establecer el RESULTADO NETO (ganancia o pérdida),deben OBLIGATORIAMENTE guardarse - junto con el duplicado de los formularios de declaración jurada 400/S y 500/S-, como antecedentes de la liquidación realizada, para ser exhibidos al personal fiscalizador, cuando éste en ejercicio de sus funciones, lo requiera. |

Como resumen de lo antedicho usted deberá utilizar:

|

FORMULARIO N� |

FINALIDAD |

DESTINO |

|

Borradores de trabajo. Instructivos "A", "B", "C" |

Determinar resultado neto de la actividad. |

Archivo contribuyente junto con duplicado de y/o "D". De los formularios 400/S y 500/S. |

|

400/S |

Liquidar el monto del período anual |

Presentar a DGI impuesto |

|

500/S |

Determinar el importe que Presentar a DGI se ingresa, previo cómputo de pagos a cuenta. |

Presentar a DGI impuesto |

|

IMPORTANTE |

|

Sra./Sr. Contribuyente: Recuerde que las dependencias de este Organismo destinadas a atender público en general, no podrán negarle los formularios o el asesoramiento que usted solicite. Ante cualquier inquietud que no sea convenientemente receptada por el personal que lo atienda, usted podrá dirigirse al jefe del cual dependa dicho personal, quien deberá procurar solucionar eficientemente lo planteado. De no ser así solicite ser atendido por el jefe de la dependencia. En el caso de no obtener solución a su problema podrá usted dirigirse telefónicamente al N� 345-9000 y exponer las circunstancias que le impiden cumplimentar sus obligaciones fiscales emergentes de este régimen simplificado de liquidación del impuesto a las ganancias. |

I - QUIENES PODRAN UTILIZAR ESTE METODO DE PRESENTACION SIMPLIFICADA

El formulario simplificado de declaración jurada podrá ser utilizado por los contribuyentes (personas físicas o sucesiones indivisas) que - teniendo o no, personal en relación de dependencia, local de atención al público, taller, oficina, depósito, etc.- realicen las siguientes actividades:

a) compraventa y/o elaboración y producción de bienes (comercio, industria, explotación agropecuaria, frutihortícola, floricultura, avicultura, apicultura y cualquier otra que tenga por finalidad la obtención de productos primarios);b) prestaciones de servicio de cualquier naturaleza (profesiones, oficios, etc.);c) alquiler de bienes inmuebles, inversiones financieras, etc.

Las sucesiones indivisas cuyos causantes hubieran obtenido ingresos por las actividades mencionadas en los incisos a), b) o c) precedentes, y cumplan las condiciones de montos indicadas en el cuadro siguiente, deberán declarar las ganancias obtenidas desde el día siguiente del fallecimiento del causante y asta la fecha en que se dicte la declaratoria de herederos o se haya declarado válido el testamento que cumpla la misma finalidad. El impuesto se calculará después de computarse las deducciones - éstas en proporción al período señalado - a que hubiera tenido derecho el causante.

En este caso corresponderá efectuar una liquidación a nombre del causante (período: 1 de enero a la fecha de fallecimiento) y otra a nombre de la sucesión (período: día siguiente al de fallecimiento del causante al 31 de diciembre o la fecha del dictado de declaratoria de herederos o validez del testamento, la que fuera anterior).

|

IMPORTANTE |

|

|

Unicamente pueden utilizar el formulario simplificado de declaración jurada quienes hayan obtenido en el año ingresos brutos iguales o inferiores a los Siguientes importes: |

|

|

a) comercio, industria o explotaciones primarias |

$ 120.000 |

|

b) servicios |

$ 48.000 |

|

c) alquileres, colocaciones financieras, etc., y no tengan ingresos de lasactividades indicadas en a) y/o b) |

$ 48.000 |

De tratarse de contribuyentes que integren una o más sociedades o condominios, los importes indicados deberán considerarse con relación a cada uno de los socios o condóminos. Para obtener el importe de cada socio o condómino se aplicará el porcentaje de su participación sobre el monto total de ingresos brutos obtenidos por la sociedad o condominio durante el ejercicio anual.

Ejemplo: Sociedad integrada por tres socios que obtuvo los siguientes ingresos anuales por el desarrollo de una actividad de comercio o de servicios.

|

COMERCIO: $ 300.000 |

SERVICIOS: $ 100.000 |

|||||

|

SOCIO |

PARTICIPACION |

COMERCIO |

SERVICIO |

|||

|

MONTOS |

USA FORM. SIMP. |

MONTOS |

USA FORM. SIMP |

|||

|

A |

20% |

60.000 |

SI |

20.000 |

SI |

|

|

B |

30% |

90.000 |

SI |

30.000 |

SI |

|

|

C |

50% |

50.000 |

SI |

50.000 |

NO |

|

Para el caso que usted haya obtenido ingresos mixtos, es decir, del comercio, industria y de servicios; o de alguno de los nombrados y alquileres o colocaciones financieras, podrá usar el formulario simplificado de declaración jurada en el caso que la totalidad de los ingresos no supere el límite fijado para la actividad principal (es decir, aquella por la que obtiene sus mayores entradas).

Por ejemplo:

- Profesional que recibe ingresos por intereses, el tope es de $ 48.000.

- Comerciante que además presta servicios y tiene rentas por otro concepto

(alquileres, etc.), el tope es de $ 120.000, en la medida que el ingreso por el comercio sea mayor que la suma de los otros.

|

IMPORTANTE |

|

Unicamente a los fines de comprobar si no se superan los importes topes indicados para cada actividad, no corresponderá considerar los ingresos obtenidos en el año por: - Sueldos, jubilaciones, pensiones y otros ingresos de carácter previsional. Estos ingresos - si bien no se computan para el aludido tope- deben ser incluidos en la liquidación (formulario de declaración jurada 400/S, Rubro 1)por estar alcanzados por el impuesto a las ganancias; - hechos extraordinarios o no habituales (por ejemplo: premios de azar, ventas de inmuebles no afectados a la actividad, herencias, etc.). Estos ingresos si bien no están gravados por el impuesto a las ganancias y por lo tanto no se incluyen en la liquidación anual, pueden justificar diferencias patrimoniales o un mayor consumo, en el año que se declara. |

II - QUIENES NO PODRAN OPTAR POR UTILIZAR EL FORMULARIO SIMPLIFICADO

A. Quienes no reúnan las condiciones establecidas con relación a los importes indicados en el Apartado I, o quienes reuniéndolas lleven una contabilidad que les permita la confección de balances generales.

B. Aquellos que vendan habitualmente, en un porcentaje mayor al 80% de las ventas totales, mercaderías con plazos superiores a 10 meses y hayan optado u opten por declarar las ganancias en el momento de producirse los vencimientos de las cuotas, es decir, cuando se produzca la exigibilidad de las mismas.

C. Quienes habiendo utilizado el formulario simplificado, no hayan dado cumplimiento a la obligación de guardar (a disposición de la DGI para cuando ésta lo requiera) las liquidaciones y cálculos parciales que integran los correspondientes instructivos.

D. Contribuyentes bajo jurisdicción de la Dirección de Grandes Contribuyentes Nacionales.

E. Contribuyentes que hayan sido incluidos como grandes contribuyentes de agencias o en el Sistema de Control de las Obligaciones Fiscales (SICOFI), en función del interés fiscal que los mismos revisten.

F. Quienes tengan una participación igual o mayor al 5% en el capital de sociedades que lleven una contabilidad que les permita la confección de balances comerciales, o que les corresponda una participación igual o mayor a $ 20.000 en las utilidades.

III - INSTRUCTIVOS PARA EFECTUAR LA LIQUIDACION DEL IMPUESTO A LAS GANANCIAS.

ACTIVIDAD INSTRUCTIVO

1. Comercio y/o industria "A"

2. Servicios (profesiones u oficios) "B"

3. Explotaciones agropecuarias, frutihortícolas, etc. "C"

4. Alquiler de inmuebles, inversiones de dinero "D"

2. Lo primero que usted deberá hacer para poder utilizar el o los instructivos que correspondan, es:

a) Separar los comprobantes (facturas, "tickets", recibos, etc.) que se refieran a ingresos, de los que respondan a egresos - en ambos casos relacionados con la actividad gravada- correspondientes a las operaciones realizadas en el período anual (1 de enero/31 de diciembre, ambas fechas inclusive).b) Ordenar cronológicamente los comprobantes indicados en el punto anterior. c) Controlar las registraciones que usted se encuentra obligado a realizar de

acuerdo al Régimen de Facturación y Registración (R.G. 3419) y aquellas que acostumbra a efectuar, a fin de poder determinar la GANANCIA NETA (ingresos - egresos) de la o las actividades desarrolladas .d) Totalizar por mes los importes correspondientes a ingresos, compras de bienes y gastos efectuados, mencionados en el inciso a).e) Volcar los totales que resulten de lo indicado en el inciso anterior, en los cuadros que integran el borrador de trabajo correspondiente a su actividad.

|

IMPORTANTE |

|

Estos elementos servirán como respaldo de la información que usted consignará en el borrador de trabajo y en las declaraciones juradas que presentará a la DGI. |

3. Una vez que usted haya cubierto los cuadros parciales de ingresos y de egresos (costos o gastos), podrá determinar el resultado neto (ganancia o pérdida) de cada actividad.

Similar procedimiento deberá realizar en los casos en que la actividad se desarrolle en alguna forma participativa (condominios, sociedades, etc.). En este caso, los condóminos, socios o partícipes que puedan utilizar este régimen simplificado, deberán considerar la totalidad de los conceptos e importes que originan el resultado (ganancia o pérdida) de la actividad, apropiando cada uno su respectiva parte.

En el caso de participar en sociedades que confeccionen balances en forma comercial, y en las condiciones previstas en el inciso f) del Apartado II de este Instructivo General, página 5, corresponderá indicar en el cuadro respectivo el importe asignado en el resultado del ejercicio comercial.

4. Una vez que usted haya cubierto los cuadros parciales que contiene el

Instructivo y, en consecuencia, haya establecido el resultado neto (ganancia o pérdida), deberá trasladar el importe de dicho concepto al Rubro 1 del formulario de declaración jurada 400/S, utilizando el apartado que corresponda a cada resultado neto.

1.2. CONCEPTOS BASICOS

COMO DETERMINAR EL IMPUESTO A LAS GANANCIAS

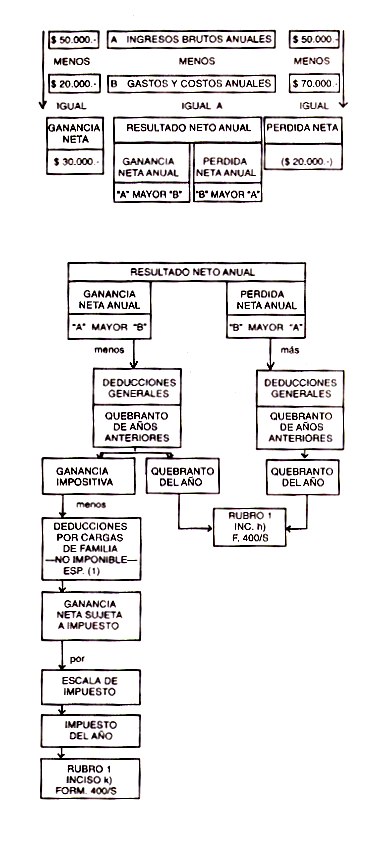

La determinación del impuesto a las ganancias consiste en:

a) Establecer, en primer término los ingresos brutos - neto de descuentos, devoluciones y bonificaciones- periódicos y habituales obtenidos en el curso del año fiscal. (Por ejemplo: ventas, honorarios, trabajos realizados, sueldos, alquileres, etc.).b) De esos ingresos brutos se restan los gastos necesarios que se efectuaron y que están relacionados con el desarrollo de la actividad (por ejemplo: sueldos pagados más contribuciones patronales con destino al Sistema Unico de la Seguridad Social; luz, gas y otros gastos del consultorio o negocio; amortización de bienes muebles e inmuebles; compras de mercaderías, materias primas - netas de descuentos, devoluciones y bonificaciones -, etc.).

La diferencia entre el total anual de los ingresos brutos obtenidos (a) y el total anual de los gastos efectuados (b), constituye el RESULTADO NETO ANUAL de la actividad, pudiendo ser el mismo una GANANCIA NETA ANUAL (si el total de ingresos es mayor que el total de egresos) o una PERDIDA NETA ANUAL (si el total de egresos es mayor que el total de ingresos). La pérdida neta producida en un año puede compensarse con ganancias netas del o los años siguientes; esta compensación podrá hacerse durante los 5 años siguientes hasta agotar la pérdida .c) AL RESULTADO NETO ANUAL así obtenido, y siempre que el mismo fuera una GANANCIA NETA ANUAL, se le deben restar las deducciones de carácter general.

Por ejemplo:

- Las sumas aportadas al sistema de jubilaciones y pensiones.

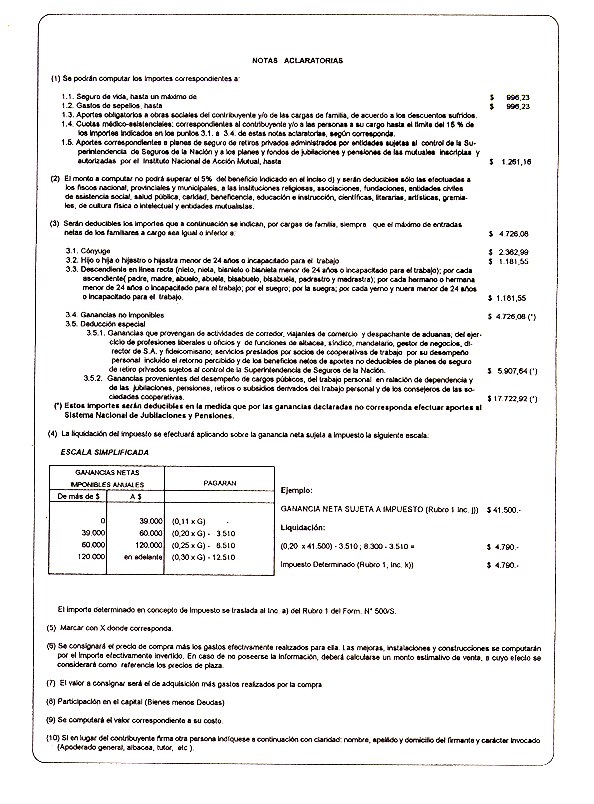

- El importe de las cuotas abonadas a instituciones que presten cobertura médica - inclusive de los familiares (esposa, hijos, etc., que están a su cargo)- hasta el 15% de las sumas que pueden ser deducidas en cada año en concepto de ganancias no imponibles, y/o cargas de familia.

- Las sumas que se donen, por ejemplo, a instituciones religiosas o de educación, salud pública, beneficencia, científicas, etc., siempre que las mismas estén reconocidas expresamente por la DGI como entidad exenta. En estos casos el monto donado a deducir no puede ser mayor al 5% de la GANANCIA NETA ANUAL indicada en este inciso. Asimismo, para que la donación sea deducible, corresponderá depositar su importe en una cuenta bancaria a nombre de la entidad beneficiada. d) Del importe que resulte de c) se deducirán aquellos que la ley del impuesto permite computar por cargas de familia (esposa, hijos, padres, etc.) y de corresponder, en concepto de ganancias no imponibles y deducción especial.

Al resultado final y siempre que el mismo fuera positivo, se lo denomina GANANCIA NETA SUJETA A IMPUESTO y sobre la misma se calcula el gravamen a ingresar, aplicando la escala que se indica en las Instrucciones Complementarias que figuran al final de este Instructivo.

|

IMPORTANTE (1) |

|

COMPUTO DE GANANCIA NO IMPONIBLE Y DEDUCCION ESPECIAL No deberá deducir importe alguno en concepto de ganancia no imponible y deducción especial, cuando la ganancia gravada que se declara permite computar como pago a cuenta del impuesto del año, las sumas ingresadas por aportes al Sistema Nacional de Jubilaciones y Pensiones (Ver Notas Aclaratorias del F. 500/S). |

Para realizar la determinación del impuesto, deberá tener en cuenta los conceptos que se presentan a continuación:

A - IMPUTACION DE GANANCIAS AL AÑO FISCAL

Se trata de la metodología establecida por la ley para determinar a qué período anual se imputan o se atribuyen cada una de las ganancias para formar el total que constituirá la ganancia neta de cada fuente productora (industria, comercio, profesión, oficio, rentas, etc.) y la ganancia neta global anual de cada contribuyente.

Debe tener en cuenta que, cuando no se lleva contabilidad formal en las condiciones establecidas por las normas legales y profesionales, el ejercicio fiscal de una empresa o explotación coincidirá con el año calendario. Por lo tanto, en su caso, siempre deberá considerar que el año fiscal se inicia el 1 de enero y finaliza el 31 de diciembre, ambas fechas inclusive.

Según sea el origen de sus ganancias (industria, comercio, profesión, oficio, rentas, etc.) se establecen distintas formas de aplicarlas (imputarlas) al año fiscal, y usted podrá ver más adelante, al realizar su borrador de trabajo, que se harán, por ejemplo, las siguientes indicaciones:

"Considere como venta a una operación facturada, se haya o no pagado su importe a la fecha de cierre del ejercicio" o "Considere como gasto, un cargo o costo aun cuando no haya pagado la factura del proveedor a la fecha citada".

Usted deberá estar atento a las distintas indicaciones que se efectúan con referencia al momento en que corresponde atribuir el ingreso o el gasto, porque de ello se deriva que tales entradas o salidas se consideren en un año fiscal o en otro, y podría variar el monto del impuesto que usted está determinando.

Hay dos métodos básicos que menciona la ley:

1. Método de lo percibido

Por el mismo se considerará a los ingresos y gastos, como pertenecientes al período fiscal en el que se hubieran pagado o cobrado.

Usará este método, por ejemplo, en el caso de prestación de servicios personales y oficios en general - salvo que se desarrollen en forma de empresa -;en la percepción de intereses por su beneficiario, por un capital dado en préstamo; etc.

2. Método de lo devengado

Por el mismo se considerará a los ingresos y gastos, como pertenecientes al año fiscal en el que deben tener incidencia económica, de manera que no interesa ya, como en el caso anterior, que se haya producido el cobro o el pago en el período que se liquida. En el supuesto de alquileres de inmuebles siempre deberá aplicarse este método, aunque no se cobren los importes de los mismos.

Algunos ejemplos aclararán un poco más:

Suponga que usted paga por adelantado un seguro por 3 años de cobertura, por un importe de $ 3.600; deberá dividir el importe pagado por el número de meses que éste abarca (3.600/36) y considerará gasto del período al seguro de los meses que correspondan al año que se está liquidando. Lo mismo deberá aplicar en el caso de gastos efectuados de inmuebles dados en alquiler.

Si usted cobra alquileres por adelantado no deberá computar el importe de los alquileres de los meses posteriores al año fiscal que se está liquidando.

Si usted recibe una cantidad de un cliente para que le haga un trabajo o le preste un servicio durante 2 años, realizará la misma atribución con los ingresos, es decir, considerará como ingresos de ese año fiscal, parte de la suma recibida que sea proporcional al tiempo o al trabajo que corresponda a ese período.

Usará este método en la liquidación de la ganancia neta de su comercio, industria, servicios, etc., y en toda actividad desarrollada en forma de empresa (aun la pequeña empresa unipersonal).

B - GANANCIAS GRAVADAS Y GANANCIAS NO GRAVADAS

Se consideran GANANCIAS GRAVADAS aquellas por las cuales se debe pagar el impuesto. Son las generadas entre otras, por las siguientes actividades:

- El alquiler y subalquiler de inmuebles.

- El valor locativo de inmuebles utilizados para recreo, veraneo, o fines semejantes, y el de los cedidos gratuitamente. Se considera valor locativo el

alquiler o arrendamiento que usted obtendría si alquilase o arrendase el inmueble de su propiedad que ocupa o que cede gratuitamente o a un precio no determinado (o la parte del mismo en tales condiciones).

- Créditos en dinero o valores y toda suma que sea el producto de la colocación de un capital (intereses, etc.).

- La locación de cosas muebles y derechos.

- La actividad industrial, comercial, agropecuaria, minera, de servicios, etc., desarrollada en forma de empresa unipersonal o asociada.

- El trabajo personal desarrollado en relación de dependencia y jubilaciones, pensiones, retiros o subsidios que tengan su origen en el trabajo personal.

- Las profesiones liberales.

- Los oficios.

Existen ganancias que no están gravadas y otras que son consideradas NO COMPUTABLES O EXENTAS, por ejemplo, las que son producidas por:

- Herencias, legados o donaciones.

- Venta de inmuebles no afectados a la actividad (bienes de uso). Igualmente, la venta de inmuebles efectuada por quienes no se dedican a la actividad inmobiliaria en forma habitual (excepto que se trate de loteos con fines de urbanización y la edificación y venta de inmuebles bajo el régimen de propiedad horizontal).

- Los premios de loterías, juegos y concursos deportivos, etc.

- Los dividendos (en efectivo o en acciones).

- Los intereses de depósitos en bancos: a plazo fijo, en caja de ahorro o cuentas especiales de ahorro.

- Los intereses reconocidos judicial o administrativamente, como accesorios de créditos laborales.

- Las indemnizaciones por antigüedad en el despido y las que se reciban por causas de muerte o incapacidad por accidente o enfermedad.

- El valor locativo de la casa habitación que sea habitada por sus propietarios.

C - DEDUCCIONES ADMITIDAS Y DEDUCCIONES NO ADMITIDAS

Como usted sabe, de la GANANCIA NETA ANUAL es posible realizar deducciones.

Podrá deducir aquellos gastos que son necesarios para obtener la ganancia que se grava y para el mantenimiento de la fuente (comercio, profesión, oficio, inmueble, etc.) que la produce. Tenga en cuenta, como se indica en el cuadro que sigue, que no puede deducir gastos personales: alimentación, vestimenta, educación, etc.

|

IMPORTANTE |

|

No resultan deducibles como gasto aquellas salidas, erogaciones, etc., que se vinculen con ganancias exentas o no comprendidas en el impuesto y las que se indican a continuación: - Los gastos personales y de sustento del contribuyente y su familia. (Encontrará usted más adelante algunos expresamente admitidos. Por lo tanto aquellos cuya deducibilidad no esté expresamente admitida no podrán ser deducidos.) - Los intereses del capital invertido en la empresa por su titular. Sólo se admiten los intereses pagados a terceros. - Las sumas retiradas a cuenta de ganancias como sueldo o como otro concepto cualquiera (en efectivo o en especie) que importe un retiro a cuenta de utilidades. - La remuneración o sueldo del cónyuge o pariente del contribuyente, sujeto a aportes y contribuciones al Sistema Unico de la Seguridad Social. |

|

Si usted demuestra que su cónyuge o pariente le presta efectivamente servicios, podrá deducir de la renta la remuneración abonada en la parte que no exceda ala que correspondería a un tercero por la prestación de esos mismos servicios, más las contribuciones patronales con destino al Sistema Unico de la Seguridad Social. La retribución a deducir no podrá exceder a la suma abonada al empleado (no pariente) de mayor categoría. - El impuesto a las ganancias y cualquier impuesto sobre terrenos baldíos y campos que no se exploten. - Las sumas invertidas en la adquisición de bienes y en mejoras de carácter permanente y los gastos vinculados a dichas adquisiciones y/o mejoras, que se integrarán al costo de los bienes. - Las amortizaciones de llave, marcas y activos similares. - Las donaciones que no estén expresamente permitidas y que se mencionan en estas instrucciones. - Los quebrantos netos provenientes de operaciones ilícitas. |

D - AMORTIZACION DE BIENES DE USO. DETERMINACION DEL VALOR RESIDUAL IMPOSITIVO

Se denominan "DE USO" a los bienes que se utilizan para desarrollar las actividades empresariales. Dichos bienes (maquinarias, instalaciones, útiles, herramientas, inmuebles, etc.) por su carácter durable tienen un agotamiento más lento que otros, cuyo costo se recupera durante el ejercicio.

Mediante un procedimiento llamado "AMORTIZACION" se podrá calcular el gasto que representa para un período la depreciación de los bienes considerados de uso.

La ley de impuesto a las ganancias permite deducir como un cargo o gasto de la actividad, durante la vida útil del bien, una cuota anual de amortización de los bienes afectados a la actividad productora de ganancias.

La amortización consiste en distribuir el costo del bien durante los años de vida útil que el contribuyente estime para el mismo.

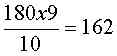

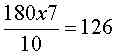

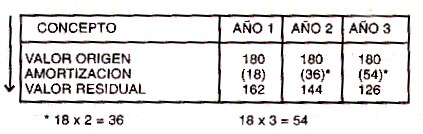

Por ejemplo, si usted compró una máquina de escribir o de calcular para su actividad, que le costó $ 180, y estima que le durará 10 años, podrá deducir cada año la suma de $ 18 para determinar los resultados netos de su actividad.

El valor de origen del bien será el de su adquisición, más los gastos necesarios para su compra, instalación, etc.

La cuota de amortización de cada período anual se determinará dividiendo el valor de origen por la cantidad de años de vida útil estimada. En el ejemplo será:

|

Cuota de amortización |

|

Este importe se incluirá en el cuadro de gastos o costos de cada actividad en el mes de diciembre, aumentando los gastos de la misma.

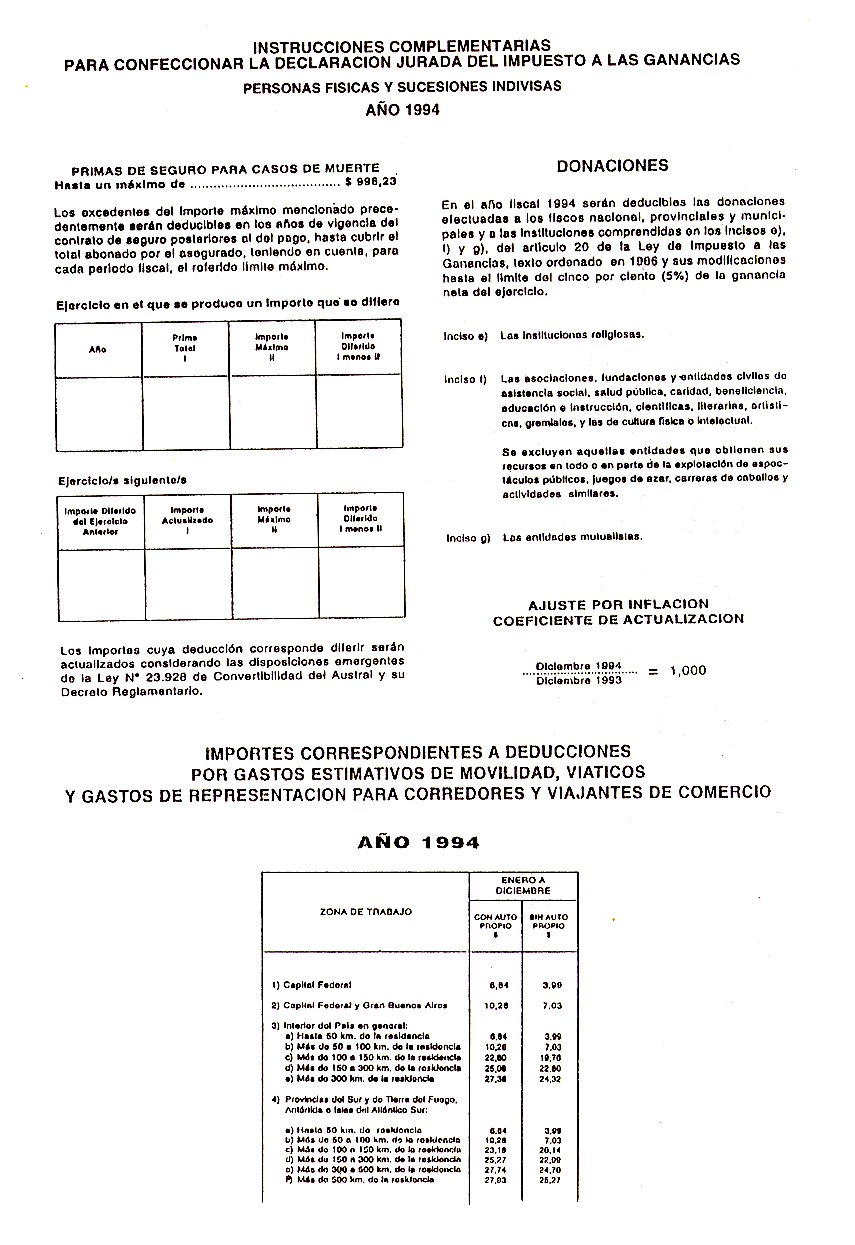

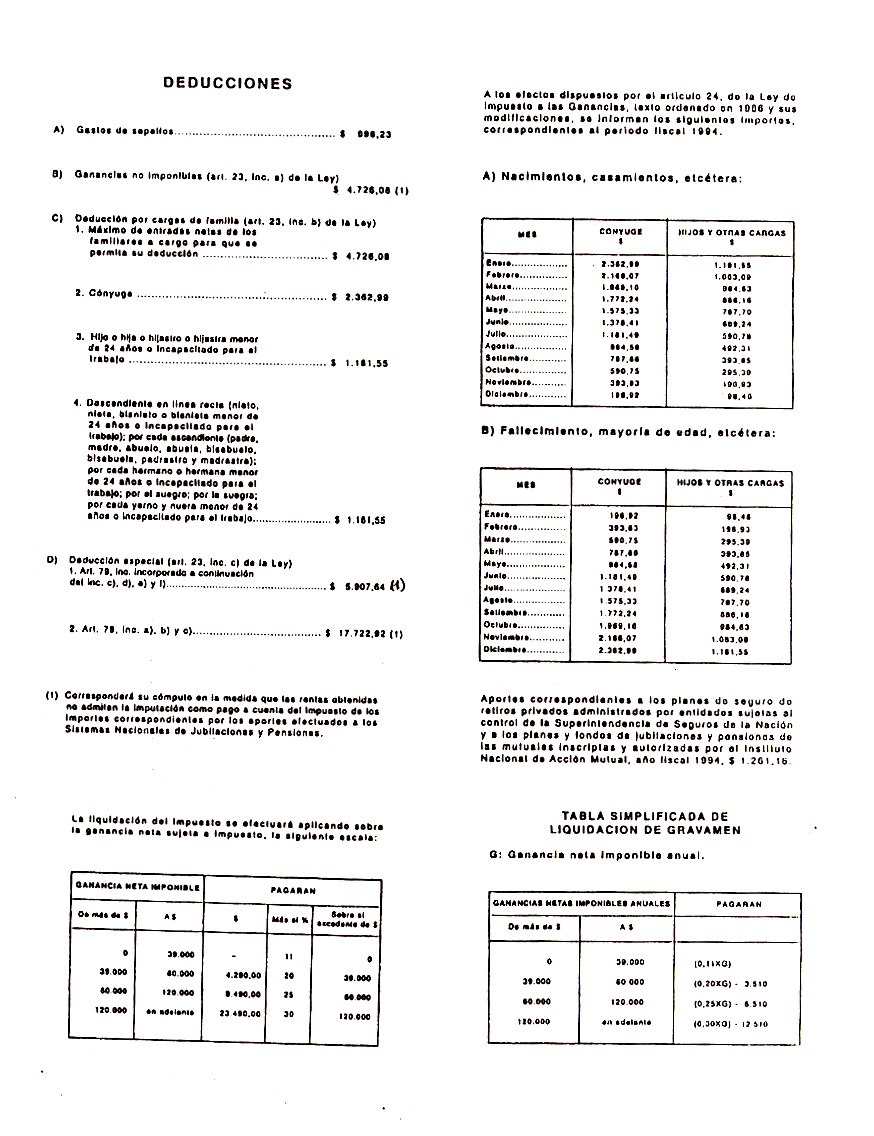

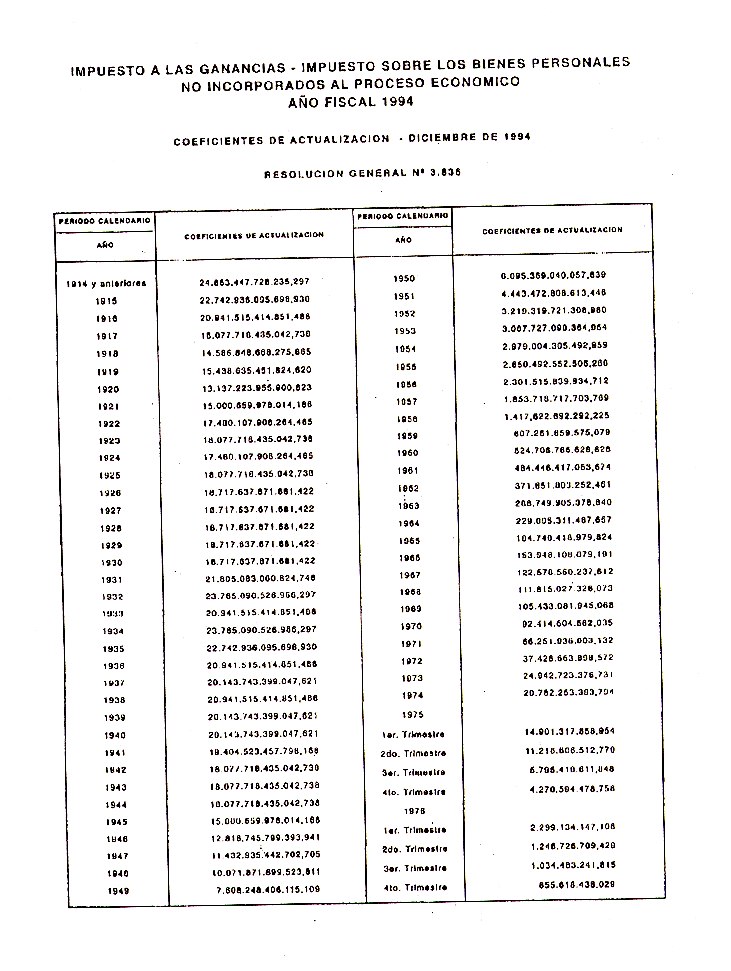

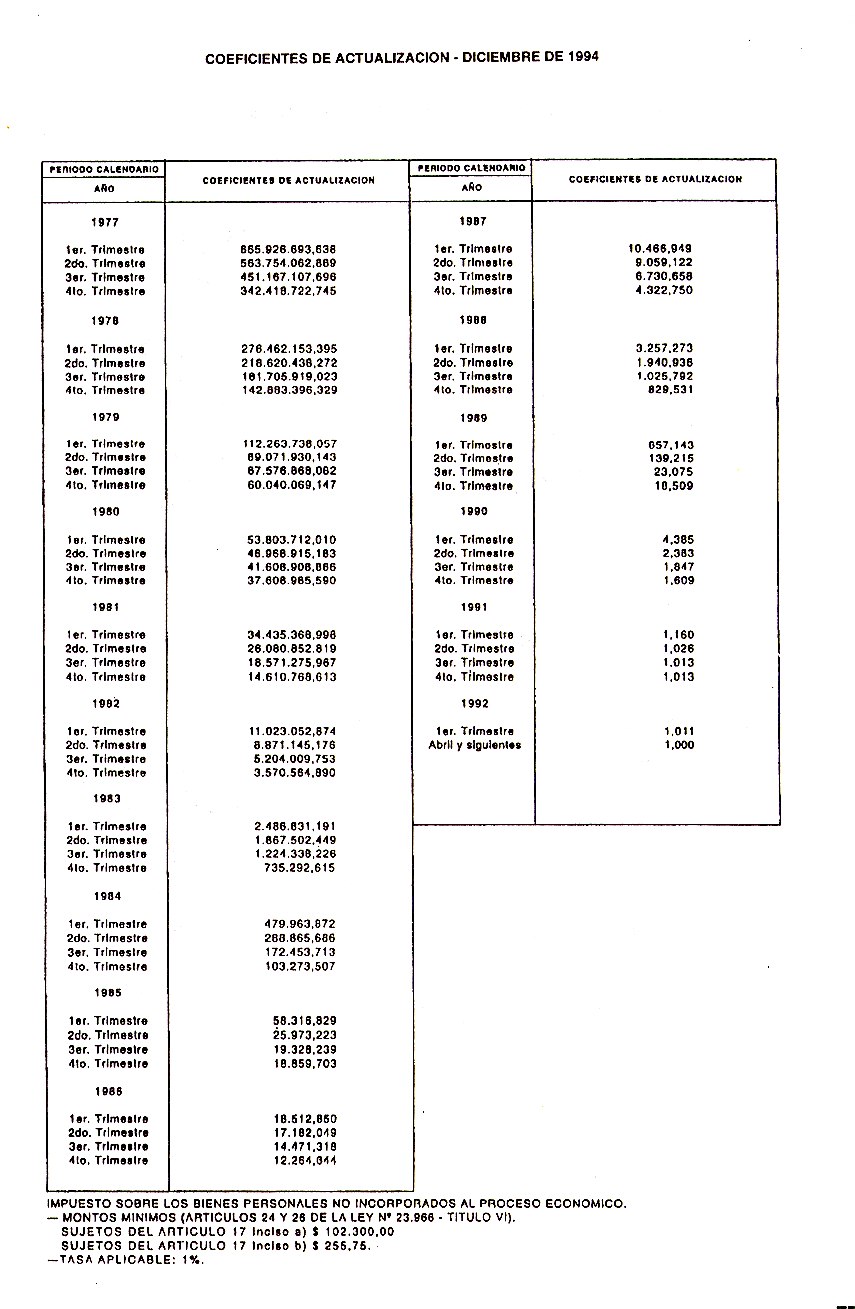

Si se trata de bienes adquiridos con anterioridad a marzo de 1992, el valor de origen de estos bienes se actualizará utilizando el coeficiente que para el período de compra se señala en la Tabla de Coeficientes contenida en las Instrucciones Complementarias del impuesto a las ganancias para el año 1994 yque se incorporan en la página 12 de este Instructivo.

Como consecuencia de las amortizaciones que se aplican al bien (en el ejemplo: la máquina), el valor de origen va disminuyendo, porque las porciones del mismo que constituyen la cuota de amortización, pasan a formar parte de los gastos o costos deducibles impositivamente cada año, al fin de cada período. Por lo tanto, el bien de que se trata tiene al final de cada período, luego de practicar la amortización pertinente y de deducir la cuota de amortización, un valor menor que se denomina "VALOR RESIDUAL IMPOSITIVO".

El valor residual se determina restando del valor de origen, las amortizaciones que hubiera correspondido practicar por los años durante los que el bien tiene las características de bien de uso.

Considerando el ejemplo anterior, resultaría al tercer año un valor residual de $ 126.

El valor residual puede determinarse también como la parte del valor de origen que resulte proporcional a los años de vida útil restantes del bien.

|

Ejemplo: |

1er. Año |

|

|

3er. año: |

|

BIENES INMUEBLES (construcciones y edificios)

En el caso de bienes inmuebles tendrá que considerar - además de lo anterior - para calcular la cuota de amortización de estos bienes, lo siguiente:

- Se tomará el 2% sobre el costo del edificio o construcción con exclusión del valor del terreno.

- Si se ha adquirido el inmueble ya construido se determinará la parte del valor de compra que corresponda al edificio o construcción y para ello se determinará la parte de la tierra y edificio en el avalúo fiscal, según boleta de pago del impuesto inmobiliario. Por ejemplo: Valor Tierra $ 20, Valor Edificio $ 80, Valor Total $ 100; en este caso el valor del edificio para su amortización será el 80% del valor de compra.

Si no se poseen estos datos, porque no están en las boletas entonces podría tomar por ejemplo una valuación razonable de la edificación y del terreno, considerando los valores corrientes de venta.

- Las mejoras posteriores a la fecha de adquisición que se hubieran efectuado, se amortizarán considerando los años que restan para la amortización del edificio.

- Este 2% sobre el valor del edificio o construcción se aplicará hasta agotar el valor de costo (50 años).

- El importe que resulte de aplicar el mencionado 2% será la cuota de amortización deducible y se sumará al total de gastos o costos a incluir en el mes de diciembre de cada año.

Ejemplos:

1) Inmueble adquirido, sin discriminación de los valores de tierra y de edificación:

|

Valor total del inmueble |

$ 105.200 |

|

|

Avalúo fiscal: |

$ 31.674,20 |

|

|

Terreno |

$ 9.274,20 |

(29,28%) |

|

Edificio |

$ 22.400,00 |

(70,72%) |

|

Valor de edificación: |

70,72% s/105.200 = |

$ 74.397,44 |

|

Cuota de amortización: |

2% s/74.397,44 = |

$ 1.487,94 |

2) Terreno adquirido y posterior construcción:

|

Valor terreno adquirido en 1991 |

$ 0,750 |

|

Valor construcción concluida en 1994 |

$ 12.600 |

|

Cuota de amortización 2% s/12.600 |

$ 252 |

- Si las construcciones o edificios de que se trata fueran hechos con anterioridad a marzo de 1992, la cuota de amortización se actualizará utilizando el coeficiente que para el período de compra indique la Tabla de Coeficientes que se incluyen en las Instrucciones Complementarias del impuesto a las ganancias para el año 1994 y que se incorporan en las páginas 12 y 13 de este Instructivo.

|

Cuota de amortización deducible = |

|

E - OPERACIONES EXTRAORDINARIAS (venta de bienes de uso)

Si en el período fiscal que usted está liquidando se produce la venta de bienes de uso que tiene afectados a su actividad (comercio, industria, profesión, etc.), el tratamiento de esta operación a los efectos de la liquidación del impuesto a las ganancias, es la siguiente:

- Se incluirá entre los INGRESOS el total obtenido por la venta (según surge de la factura, boleta de venta, recibo, etc.) excluido el impuesto al valor agregado.

- Se incluirá entre los EGRESOS (salidas, gastos, etc.), en el mes de la venta, el valor residual impositivo del bien. (Ver pto. D precedente, AMORTIZACION BIENES DE USO.)

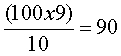

Suponga que usted ha vendido en diciembre de 1994 una máquina que adquirió en enero de 1993 para ser usada en su actividad. El valor de adquisición de la máquina fue de $ 100 y el precio de venta de $ 80.

Entre sus INGRESOS deberá incluir $ 80, y entre los EGRESOS, como costo, elvalor residual del bien, $ 90 (determinado al hacer ).

).

- Si la venta se realiza para reemplazar el bien amortizable (dentro del plazo de 1 año), usted podrá optar por liquidar el resultado de la operación en la forma señalada, o bien, si la operación de venta le ha generado una ganancia, podrá imputar la misma al costo del nuevo bien adquirido.

Si en el ejemplo anterior el precio de venta hubiera sido $ 120 en lugar de $ 80, se hubiera producido una ganancia o utilidad de $ 30. Entonces:

|

Precio de venta |

$ 120 |

|

Valor residual |

$ 90 |

|

------------ |

|

|

Ganancia impositiva |

$ 30 |

Si usted (en el transcurso de un año) reemplaza la máquina vendida por otra que le cuesta $ 200, puede afectar la utilidad de $ 30 al valor impositivo del nuevo bien, lo cual significa que éste será valuado a $ 170 y usted no considerará ese resultado ($ 30) como ganancia del período. �Cuál es la ventaja de esta opción?

- En primer lugar no incluye la operación entre sus INGRESOS ni EGRESOS, es decir, esa porción de $ 30 no pagará impuesto en el año, o mejor dicho, no integrará la liquidación de la ganancia neta proveniente de su actividad y en consecuencia esta ganancia será menor.

- Como contrapartida, las cuotas de amortización anuales serán también menores. El nuevo bien que a usted le costó $ 200 (con una vida útil estimada también en 10 años) daría lugar a incorporar a su liquidación anual una cuota de amortización de $ 20; en cambio si realiza la opción considerará reducido el costo impositivo a $ 170 y la cuota de amortización que a partir de allí podrá deducir como gasto será de $ 17 anuales.

F - IMPORTES A CONSIDERAR COMO ENTRADAS O INGRESOS. RETENCIONES SUFRIDAS

Cuando se perciban importes como contraprestación por la actividad desarrollada

(ventas, locaciones de cosas, obras o servicios) de los cuales se hayan deducido sumas por conceptos no deducibles en el impuesto a las ganancias, tales detracciones deberán sumarse al importe recibido y el resultado de esta suma será el importe de ingreso, entrada o ganancia bruta a considerar como talen los cuadros de su borrador de trabajo.

Así por ejemplo, si usted tiene un inmueble (local de comercio, etc.) alquilado en $ 3.500 mensuales y recibe por la locación un importe de $ 3.487,50 dado que el locatario, actuando en calidad de agente de retención del impuesto a las ganancias, le ha efectuado una RETENCION de $ 12,50, deberá considerar como ingreso bruto a los efectos de determinar la renta de la locación, la suma de $ 3.500 ($ 3.487,50 + $ 12,50 = $ 3.500).

Los importes computables en concepto de retenciones sufridas serán los que resulten de los comprobantes válidos, extendidos por los agentes de retención.

Tratándose de sociedades o bien cuando la ganancia que genera la retención fuera participada entre más de un contribuyente, cada socio o partícipe tomará la parte de la retención efectuada que corresponda a igual proporción en la participación que tenga sobre la renta.

Las retenciones que sean practicadas en concepto de impuesto a las ganancias olas participaciones respectivas en las mismas, serán detalladas y totalizadas en los cuadros pertinentes del borrador de trabajo. Los totales se considerarán como pago a cuenta del impuesto determinado por el período.

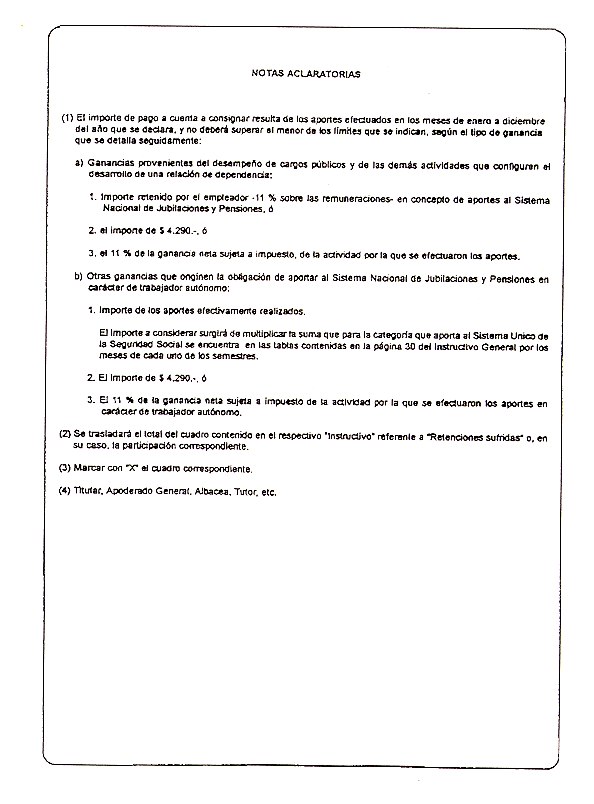

TRABAJADORES AUTONOMOS: VALORES COMPUTABLES

PRIMER SEMESTRE

|

CATEGORIA |

IMPORTE MENSUAL COMPUTABLE COMO PAGO A CUENTA |

|

A |

15,89 |

|

B |

23,83 |

|

B' (B PRIMA) |

26,58 |

|

C |

31,78 |

|

C' (C PRIMA) |

35,44 (*) |

|

D |

47,67 |

|

D' (D PRIMA) |

53,17 |

|

E |

79,44 |

|

E' (E PRIMA) |

88,61 |

|

F |

111,22 |

|

G |

158,89 |

|

G' (G PRIMA) |

177,22 |

|

H |

238,33 |

|

I |

317,77 |

|

J |

476,66 |

(*) Desde marzo de 1994

SEGUNDO SEMESTRE

|

CATEGORIA |

IMPORTE MENSUAL COMPUTABLE COMO PAGO A CUENTA |

|

A |

20,79 |

|

B |

25,52 |

|

B' (B PRIMA) |

28,36 |

|

C |

34,10 |

|

C' (C PRIMA) |

37,89 |

|

D |

51,15 |

|

D' (D PRIMA) |

56,83 |

|

E |

85,25 |

|

E' (E PRIMA) |

94,72 |

|

F |

119,24 |

|

G |

170,39 |

|

G' (G PRIMA) |

189,32 |

|

H |

255,64 |

|

I |

340,77 |

|

J |

415,79 |