3. INSTRUCTIVO "B"

SERVICIOS

Determinación del resultado neto de la actividad de la prestación de servicios personales (profesiones, oficios, etc.)

Antes de utilizar este Instructivo y Borrador de Trabajo es importante que usted lea con atención las Instrucciones y los conceptos básicos que se indican en el Instructivo General.

1. Quienes podrán utilizar este instructivo y borrador de trabajo

Usted podrá utilizar este Instructivo y Borrador de Trabajo referido a la prestación de servicios personales, cuando realice una actividad personal de prestación de servicios o locación de obras (profesionales, artesanos, oficios en general y servicios de todo tipo), mediante el empleo o no de capital y trabajo remunerado de otras personas, aunque se complemente con la venta de productos y mercaderías relacionados con la prestación de dichos servicios, siempre que no se cuente para ello con existencias o stock de los mismos.

2. Quienes no podrán utilizar este instructivo y borrador de trabajo

No podrán utilizarlo quienes se encuentren incluidos en alguna de las situaciones descriptas en el Apartado II del Instructivo General, página 5.

3. Como utilizar este instructivo y borrador de trabajo

Con este Instructivo y Borrador de Trabajo usted podrá establecer el resultado neto de su actividad de prestación de servicios.

IMPORTANTE

Tenga en cuenta que, en los casos en que deba efectuar más de una determinación de resultados (por tener más de una profesión u oficio o participar como socio en una o varias sociedades) deberá utilizar este Instructivo para cada una de ellas, completando los respectivos Cuadros Anexos, y volcar el total de los resultados al Rubro 1 del formulario de declaración jurada 400/S.

Para establecer el resultado deberá calcular:

- el total facturado por las prestaciones realizadas durante el año, neto de devoluciones, descuentos y/o bonificaciones;

- el total correspondiente a las compras facturadas por proveedores durante el año, neto de devoluciones, descuentos y/o bonificaciones;

- el total de gastos necesarios para el desarrollo de la actividad en ese período.

A efectos de calcular estos totales usted utilizará el método de lo percibido

(ver conceptos básicos en Instructivo General, pág. 6).

A continuación se indicarán paso a paso los cálculos que debe realizar. Los datos así obtenidos los volcará en los Cuadros Anexos que, para cada concepto, se indican a continuación:

|

CUADRO ANEXO N� |

CONCEPTO |

|

1 |

Ingresos |

|

2 |

Compras bienes |

|

3 |

Gastos |

|

4 |

Amortizaciones |

|

5 |

Determinación resultado neto |

|

6 |

Distribución del resultado neto entre socios |

|

7 |

Participación en sociedades que confeccionen balances |

|

8 |

Información retenciones |

|

9 |

Resumen de resultados y retenciones |

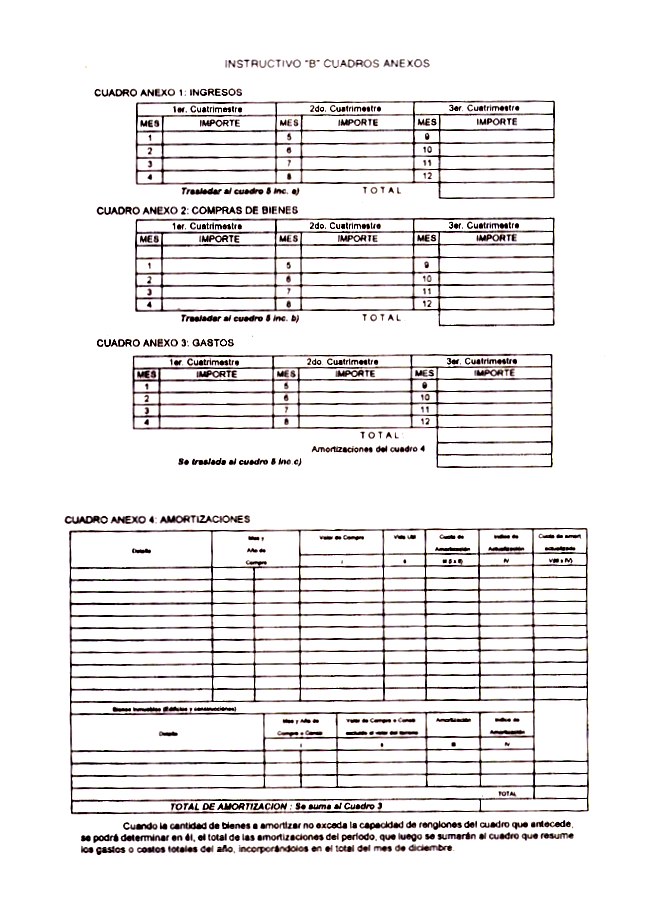

3.1. Ingresos

Los ingresos por prestaciones de servicios realizados, facturados en el año se consignarán en el Cuadro Anexo 1. A pesar de no constituir ingresos habituales deberán incluirse también los que correspondan a ventas de bienes de uso y de bienes recibidos en pago de servicios habituales (ver conceptos básicos en Instrucciones Generales, pág. 8).

3.2. Compras

En el Cuadro Anexo 2 se volcarán los importes de las compras de bienes

- productos o mercadería de las que no se conserva existencias o stock - correspondientes al período anual.

|

IMPORTANTE |

|

Si usted reviste la calidad de responsable inscripto en el impuesto al valor agregado el importe a considerar no deberá incluir el monto de dicho gravamen. |

|

IMPORTANTE |

|

Si usted o la sociedad a la que pertenece mantienen el carácter de responsable no inscripto en el impuesto al valor agregado y hubiera efectuado adquisiciones de bienes (excepto bienes de uso) o servicios con destino a la actividad cuyo resultado está liquidando, a responsables inscriptos y, por cualquier motivo hubiera sido tratado como consumidor final en la operación, corresponderá que ingrese (por cuenta propia o a nombre de la sociedad de la que forma parte, de corresponder) el acrecentamiento del impuesto al valor agregado omitido en tal operación. En tales casos deberá ingresar el 9% sobre el precio neto de impuesto al valor agregado incluido en el importe total de la factura o documento equivalente de la operación (y el 10,5% por el período 1/4/95 al 31/3/96). No efectuará el ingreso señalado en caso de compras de bienes exentos del impuesto al valor agregado o de combustible en estaciones de servicio, o como se expresara precedentemente, de tratarse de bienes de uso. Deberá consultar a la Agencia de la Dirección General Impositiva de la jurisdicción de su domicilio (o del de la sociedad en su caso) acerca de la forma de efectuar el depósito correspondiente. |

3.3. Gastos

Los gastos que se generen en el desarrollo de la actividad y sean necesarios para la misma se consignarán agrupados en el Cuadro Anexo 3.

Son ejemplo de estos gastos los siguientes:

- Sueldos y mano de obra en general, más las contribuciones patronales al Sistema Unico de la Seguridad Social.

- Materiales utilizados en la actividad.

- Utiles de escritorio.

- Teléfono.

- Publicidad.

- Reparaciones de bienes de uso.

- Cuotas a colegios profesionales, asociaciones, cámaras, etc.

- Alquileres.

- Combustible, lubricantes.

- Luz y fuerza motriz.

- Seguros.

- Intereses.

- Amortizaciones (total del Cuadro Anexo 4).

Deberá tener en cuenta que los gastos, deducciones y amortizaciones computables para determinar el beneficio neto sólo deberán consignarse en la proporción que resulte atribuible a la profesión, oficio, u ocupación lucrativa.

Los correspondientes totales surgen de los comprobantes emitidos o recibidos

(facturas, recibos, documentos equivalentes) y de los registros que usted lleva conforme con la resolución general 3419 (Régimen de Facturación y

Registración), sus complementarias y modificatorias.

3.4. Amortizaciones

El procedimiento a emplear para el cálculo de la cuota de amortización de bienes utilizados en la actividad es el previsto en el Cuadro Anexo 4, que usted puede también deducir como gasto, incluyendo el total en el renglón respectivo del Cuadro Anexo 3, y podrá consultarlo en el Instructivo general, página 7.

Respecto de la vida útil y los porcentuales de amortización para los bienes muebles de uso más corriente, podrá utilizar la Tabla Orientativa que presentamos a continuación. Tenga en cuenta que puede haber casos especiales en los que la vida útil del bien sea de distinta duración, para los cuales deberá calcular expresamente la cuota de amortización correspondiente.

|

BIENES |

AÑOS DE VIDA UTIL |

PORCENTAJES DE AMORTIZACION |

|

Instalaciones |

10 |

10% |

|

Muebles |

10 |

10% |

|

Utiles |

10 |

10% |

|

Herramientas |

10 |

10% |

|

Maquinarias |

10 |

10% |

|

Rodados |

5 |

20% |

|

Edificios, construcciones y mejoras |

50 |

2% |

La deducción como gasto de la cuota de amortización de edificios, construcciones y mejoras corresponderá únicamente en la medida en que dichos bienes se encuentren afectados a la actividad que se desarrolla. En el caso de tratarse de un inmueble destinado también a vivienda u otro fin distinto del de la actividad sólo deberá considerarse la proporción afectada a la misma.

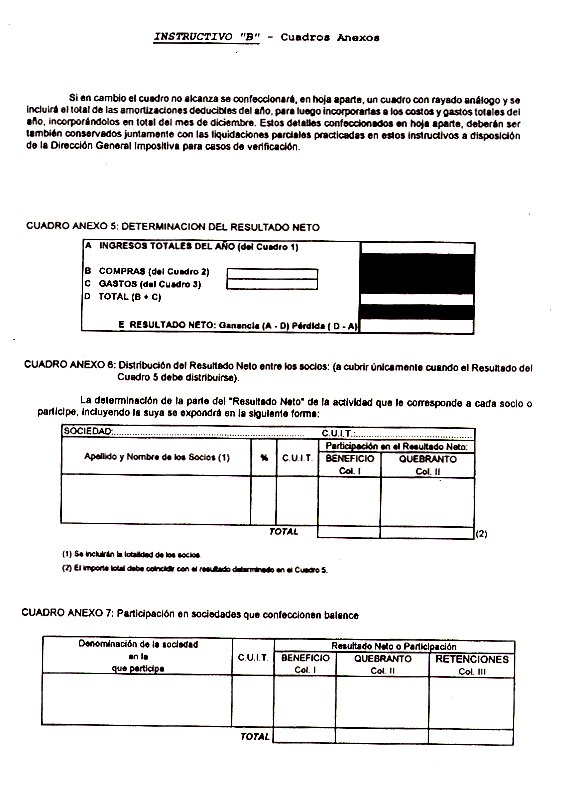

3.5. Determinación del resultado neto

Ahora determinará el resultado neto de su actividad utilizando los datos parciales que ha obtenido en los Cuadros Anexos 1, 2 y 3 y que volcará en el

Cuadro Anexo 5.

3.6. Determinación de la participación en caso de sociedades

Si su actividad es realizada en forma participativa, es decir que el resultado de la misma se distribuye entre dos o más personas, la distribución de éste entre ellas se indicará mediante el Cuadro Anexo 6.

3.7. Ingresos de otras sociedades

El Cuadro Anexo 7 se completará únicamente cuando, además de lo expresado en los puntos 3.5 y/o 3.6, se perciban ingresos provenientes de sociedades que practiquen balances de acuerdo con las normas pertinentes. Sin embargo, tenga presente que si su participación no se ajusta a las condiciones previstas en el inciso f) del apartado II del Instructivo General, página 5, no podrá optar por utilizar el Formulario Simplificado.

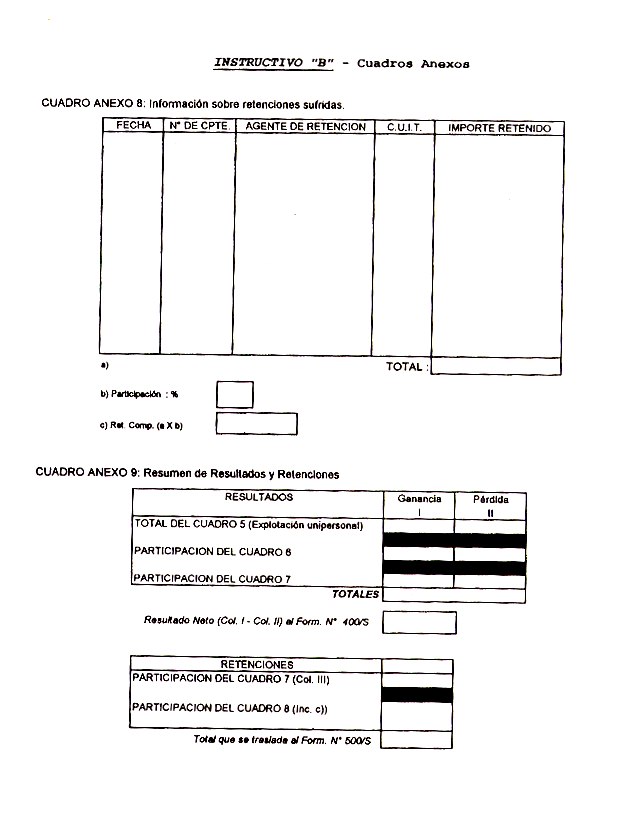

3.8. Retenciones sufridas. Información y determinación

Si durante el transcurso del año le han practicado retenciones por el ejercicio de su actividad deberá completar el Cuadro Anexo 8.

Recuerde que en el caso de sociedades, este importe debe ser distribuido entre los socios de acuerdo con el porcentaje de participación que posean.

3.9. Resumen de resultados y retenciones

En el Cuadro Anexo 9 realizará el resumen de los resultados que surgen de los Cuadros Anexos 5, 6 y 7, así como de las retenciones procedentes de los Cuadros Anexos 7, Columna III, y 8, inciso c).

Usted deberá trasladar a los formularios 400/S y 500/S respectivamente, los totales obtenidos en este cuadro.