4. INSTRUCTIVO "C"

4. INSTRUCTIVO "C" 4. INSTRUCTIVO "C"

EXPLOTACIONES AGROPECUARIAS, FRUTIHORTICOLAS, AVICOLAS, ETC.

Antes de utilizar este Instructivo y Borrador de Trabajo es importante que usted lea con atención las instrucciones y los conceptos básicos que se indican en el Instructivo General.

1. Quienes podrán utilizar este instructivo y borrador de trabajo

Usted utilizará este instructivo y borrador de trabajo y los cuadros correspondientes, en el caso que desarrolle cualquiera de las actividades agropecuarias y similares, como empresa o explotación unipersonal, o bien asociado con otras personas, y siempre que no se lleven libros contables que permitan practicar balances anuales conforme con las normas pertinentes.

2. Quienes no podrán utilizar este instructivo y borrador de trabajo

No podrán utilizarlo quienes se encuentren incluidos en alguna de las situaciones descriptas en el apartado II del Instructivo General, página 5.

3. Como utilizar este instructivo y borrador de trabajo

Este material se compone de algunos conceptos básicos que le ayudarán a efectuar la determinación de su resultado neto (ganancia o pérdida) proveniente de esta actividad, así como de una serie de cuadros en los que deberá volcarlas cifras correspondientes a fin de calcular dicho resultado, y de cuadros resumen que agrupan la información contenida en los cuadros antes mencionados.

|

IMPORTANTE |

|

Tenga en cuenta que, en los casos en que deba efectuar más de una determinación de resultados (por tener más de una explotación o participar como socio en una o varias sociedades) deberá utilizar este Instructivo para cada una de ellas, completando los respectivos Cuadros Anexos, y volcar el total de los resultados al Rubro 1 del formulario de declaración jurada 400/S. |

Los cuadros mencionados son los siguientes:

|

CUADRO ANEXO N� |

CONCEPTO |

|

1 |

Entradas |

|

2 |

Salidas |

|

3 |

Amortizaciones |

|

4 |

Determinación resultado neto de la explotación |

|

5 |

Distribución del resultado neto entre los socios |

|

6 |

Participación en sociedades que confeccionan balances |

|

7 |

Información sobre retenciones sufridas |

|

8 |

Resumen de resultados y retenciones |

Conceptos básicos

Período fiscal

Usted deberá considerar como período fiscal para la determinación de los resultados de la explotación, al lapso comprendido entre el 1 de enero y 31 de diciembre de cada año.

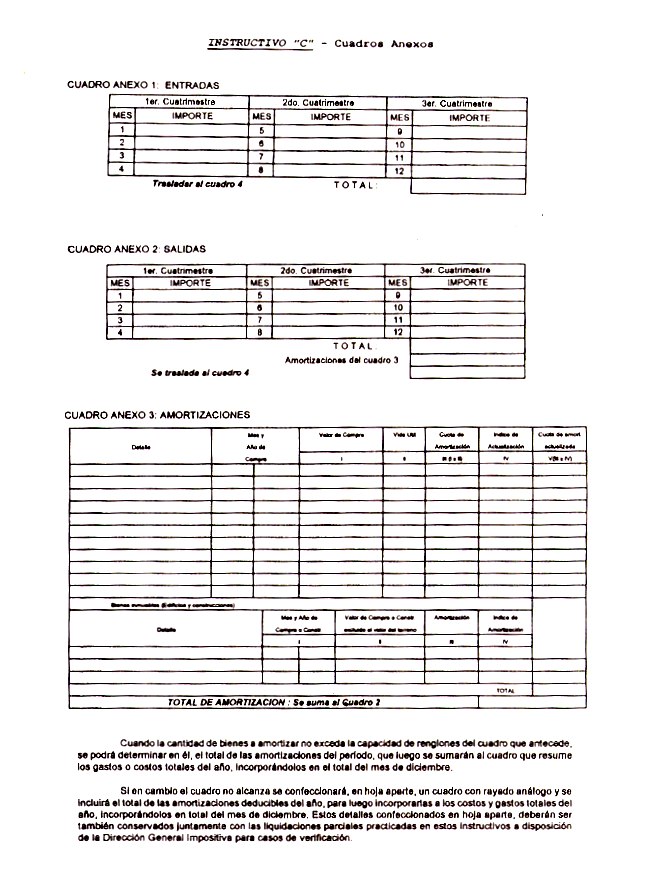

Entradas

Usted encontrará más adelante el Cuadro Anexo 1 denominado "Entradas", en el que registrará, partiendo de las anotaciones y registraciones que haya realizado por ventas de vacunos, lanares, porcinos, trigo, maíz, soja, lino, lana, cueros, cerda, leche, crema, caseína, aves, pastoreo, frutas, verduras, etc., y por cualquier otro producto derivado o vinculado con la explotación, el total mensual de las operaciones efectuadas, neto de devoluciones, descuentos y/o bonificaciones.

|

IMPORTANTE |

|

Estas anotaciones deberá hacerlas con independencia de que las mismas se hayan o no cobrado, criterio de lo devengado (Ver Instructivo General, pág. 6). |

Los importes correspondientes surgirán de las facturas o documentos equivalentes emitidos para dichas operaciones, de acuerdo con el régimen de facturación, respecto de las ventas de cada uno de los meses del período anual que se declara. Incluirá también todo otro ingreso que se derive de la explotación, o generen los bienes afectados a la misma (pastoreos, intereses, etc.) de manera de completar el total anual por todo concepto.

Salidas

También encontrará el Cuadro Anexo 2 denominado "Salidas", en el que registrará, a partir de las correspondientes anotaciones, las salidas, gastos y costos de la explotación y las compras de hacienda, semillas, materiales, elementos y servicios (sueldos y jornales, más las contribuciones patronales al

Sistema Unico de la Seguridad Social o la tarifa sustitutiva que por los convenios de corresponsabilidad vigentes hayan abonado por sí o a través de

agentes de retención y percepción, manutención del personal, repuestos y reparaciones de maquinaria, instalaciones, etc., arada, siembra, cosecha, esquila, bolsas, hilos, combustibles y lubricantes, fletes, acarreos, arreos guías, marcas, fertilizantes y plaguicidas, medicamentos para animales,

arrendamientos, pastoreos, forrajes, impuestos y contribuciones, patentes, seguros e intereses, etc.), netas de devoluciones, descuentos y/o bonificaciones.

En este caso consignará asimismo el total de las operaciones, sin considerar si las mismas fueron o no pagadas, criterio de lo devengado

|

IMPORTANTE |

|

Recuerde: - que no forman parte de los gastos de la explotación, los que sean de tipo personal o familiar del dueño o titular de la misma (alimentación, vestido, etc.); - que no debe incluir entre los gastos, a las compras de bienes de uso amortizables, tales como maquinarias, vehículos, molinos, alambrados, tranqueras, galpones, etc. |

|

IMPORTANTE |

|

Si usted reviste la calidad de responsable inscripto en el impuesto al valor agregado el importe a considerar no deberá incluir el monto de dicho gravamen. |

|

IMPORTANTE |

|

Si usted o la sociedad a la que pertenece mantienen el carácter de responsable no inscripto en el impuesto al valor agregado y hubiera efectuado adquisiciones de bienes (excepto bienes de uso) o servicios con destino a la actividad cuyo resultado está liquidando, a responsables inscriptos y, por cualquier motivo hubiera sido tratado como consumidor final en la operación, corresponderá que ingrese (por cuenta propia o a nombre de la sociedad de la que forma parte, de corresponder) el acrecentamiento del impuesto al valor agregado omitido en tal operación. En tales casos deberá ingresar el 9% sobre el precio neto de impuesto al valor agregado incluido en el importe total de la factura o documento equivalente de la operación (y el 10,5% por el período 1/4/95 al 31/3/96). No efectuará el ingreso señalado en caso de compras de bienes exentos del impuesto al valor agregado o de combustible en estaciones de servicio o, como se expresara precedentemente, de tratarse de bienes de uso. Deberá consultar a la Agencia de la Dirección General Impositiva de la jurisdicción de su domicilio (o del de la sociedad en su caso) acerca de la forma de efectuar el depósito correspondiente. |

AMORTIZACIONES

Respecto de los bienes de uso considerará como gasto, únicamente, la cuota de amortización pertinente en el mes de diciembre, la que usted determinará siguiendo el procedimiento descripto en el Instructivo General, página 7.

Asimismo, utilizando el procedimiento que también se describe en el mencionado Instructivo General, usted calculará la amortización de los bienes inmuebles afectados a la explotación. La determinación aludida la efectuará en el Cuadro Anexo 3.

A continuación se detallan porcentajes de amortización aplicables según años de vida útil estimados, a modo de ejemplos:

|

% ANUAL |

AÑOS DE VIDA UTIL |

|

|

Máquinas (sembradoras, rastras, arados, trilladoras, etc.) |

10 |

10 |

|

Alambrados |

3 |

33 |

|

Reproductores: |

|

|

|

Machos: |

|

|

|

Toros y carneros |

20 |

5 |

|

Padrillos |

10 |

10 |

|

Cerdos |

25 |

4 |

|

Hembras (pedigrí y pura por cruza): |

|

|

|

Vacas |

12,5 |

8 |

|

Ovejas |

20 |

5 |

|

Yeguas |

10 |

10 |

|

Cerdas |

25 |

4 |

|

Tractores |

20 |

5 |

|

Herramientas y útiles (horquillas, arneses, etc.) |

25 |

4 |

|

Tarros tambo |

20 |

5 |

|

Alfalfares |

20 |

5 |

|

Galpones, molinos y aguadas |

5 |

20 |

|

Automóviles y camiones |

25 |

4 |

|

Rodados (chatas, carros, coches) |

10 |

10 |

|

Edificios, construcciones y mejoras |

2 |

50 |

La deducción como gasto de la cuota de amortización de edificios, construcciones y mejoras corresponderá únicamente en la medida en que dichos bienes se encuentren afectados a la actividad que se desarrolla. En el caso de tratarse de un inmueble destinado también a vivienda u otro fin distinto del de la actividad, sólo deberá considerarse la proporción afectada a la misma.

De acuerdo con las normas del impuesto a las ganancias, se consideran bienes de uso amortizables, a los reproductores machos y a las hembras destinadas a la reproducción, de pedigrí y puras por cruza.

Excepto las amortizaciones, los importes correspondientes a las salidas surgirán de las facturas o documentos equivalentes recibidos de sus proveedores, de acuerdo con el régimen de facturación, respecto de las compras o gastos efectuados en cada uno de los meses del período anual que se declara, de animales, elementos, materiales y otros bienes y servicios relacionados con la explotación (antisárnicos, vacunas, herbicidas, arrendamientos, pastoreo, forrajes, gastos de esquila, cosecha, acarreos, aradas, seguros, etc.) y que conforman los costos y gastos imputables al período anual.

Determinación y valuación de existencias

Otro dato a tener en cuenta para la determinación del resultado es el que se refiere a las exigencias de bienes de cambio o mercaderías y similares que poseía al inicio y al fin del año de la liquidación, determinando cuál es el número de unidades y su valor.

Se considerarán existencias iniciales las que resultan del inventario final del ejercicio anterior (al 31 de diciembre del año anterior al que está declarando). Es decir, es el conjunto de bienes de cambio que usted poseía al inicio del año por el cual está determinado su resultado.

Existencias finales

Es el resultado de valorizar, de la forma que más adelante se indicará, el recuento físico (inventario) al 31 de diciembre del año que se liquida, de las existencias de mercaderías.

En tal sentido, integrarán el mencionado inventario, las existencias de:

- Cabezas de hacienda: Vacunos (toros, toritos para la venta, novillos, novillitos, vacas, vaquillonas, vaquillas, terneros, terneras); lanares (carneros, carneritos, ovejas, capones, borregos, borregas); yeguarizos (padrillos, caballos, yeguas, potros, potrillos, potrancas); porcinos (cerdos, cerdas, padrillos, padrillitos, madres, hembritas sin servicio, capones cachorros, lechones); caprinos (chivos, cabras, cabritos); mulas; asnos, etc.

- Productos ganaderos: Cueros (vacunos, lanares, yeguarizos, caprinos); lanas, en kilos (madre, borrega, barriga); cerda.

- Productos agrícolas, en quintales: trigo, lino, maíz, soja, avena, cebada, centeno, nabo, girasol, maní, papas, etc.

- Productos en planta.

- Sementeras.

- Otros productos.

Para valorizar las unidades que integran las existencias finales, procederá de la siguiente forma:

Cereales, oleaginosas, frutas y demás productos de la tierra, excepto forestación

a) Si tienen una cotización conocida: los valuará al precio de plaza al 31 de diciembre del año que se liquida, restando los gastos necesarios para efectuarla venta. El precio de plaza es el que se obtendría en el mercado en condiciones normales de venta. Los gastos de venta son aquellos en que se incurre directamente con motivo de la comercialización de los bienes, tales como fletes, comisiones, etc. b) Si no tienen una cotización conocida: los valuará al precio de venta que usted les fije a la fecha mencionada restando también los gastos necesarios para efectuar la venta.

Productos en planta

Para la valuación de estos productos, será necesario que determine el porcentaje de terminación que los mismos tenían al 31 de diciembre del año que se liquida. Luego les asignará el valor de plaza a dicha fecha, o el precio de venta menos gastos de venta (como se explicó en el apartado anterior), en la proporción que surja por aplicación del referido porcentaje.

Sementeras

Las valuará al valor total invertido en las mismas, hasta el 31 de diciembre del año que se liquida (semillas, mano de obra directa y gastos directos que conforman los trabajos culturales).

Otros productos

Los valuará aplicando el procedimiento de los que se describieron previamente, que resulte más apropiado por similitud, en función de cada producto.

Hacienda

a) Invernadores: Valuará los animales de cada categoría al precio de plaza en el mercado en el que acostumbra operar, al 31 de diciembre del año que se liquida, restando los gastos de venta. Si usted es criador y se dedica además al inverne, valuará los animales comprados para su engorde y venta, por el método indicado precedentemente. Los animales de propia producción, los valuará aplicando el método que se señalará para los criadores. b) Criadores: Valuará los animales de cada categoría al costo estimativo por revaluación anual, de la siguiente forma:

Determinará para cada especie (bovino, ovino, porcino), excluyendo los vientres, la categoría (por ejemplo: terneros, borregos, lechones, etc.) más vendida durante los últimos tres meses del año. Luego calculará el valor de venta promedio ponderado de esas operaciones en el mencionado período. El 60% del valor así determinado será el costo estimativo por revaluación anual unitario, a asignar a la especie y categoría aludidas. Para las demás categorías de la misma especie, utilizará la "Valuación de Hacienda - Tabla de Relación" que se agrega más adelante (pág. 25).

De tratarse de otras especies (yeguarizos, caprinos, etc.), siempre con exclusión de los vientres, el valor a asignar se determinará por cabeza y sin distinción de categoría, computando el 60% del precio promedio ponderado que en los tres últimos meses del año surja de sus ventas o compras. A falta de ambas se basará en las operaciones registradas para la especie en el mercado en el que usted acostumbra operar.

Vientres: les asignará el valor que tenían al comienzo del año, la categoría ala que el vientre pertenezca a la finalización del mismo.

Aclaraciones:

- Si en los últimos tres meses del año no realizó ventas de animales de propia producción, o éstas no fueran representativas, considerará como valor el de la categoría de hacienda adquirida en mayor cantidad durante esos tres meses, el que estará dado por el 60% del precio promedio ponderado por las compras de dicha categoría, en el citado período.

- Son ventas representativas a estos efectos, las que - en los tres últimos meses del año- superen el 10% del total de las ventas de la categoría a considerar como base.

- Si no fueran aplicables las previsiones descriptas, tomará como valor base el 60% del precio promedio ponderado en los citados tres meses, para la categoría de hacienda más vendida en el mercado en el que usted acostumbra operar.

|

IMPORTANTE |

|

Si el costo en plaza (que es el valor de reposición de los bienes en existencia, teniendo en cuenta el volumen normal de operaciones) fuera menor, al 31 de diciembre, que el que usted determine aplicando los procedimientos descriptos, usted podrá asignar como valor de los bienes respectivos dicho costo en plaza, sobre la base de la correspondiente documentación probatoria. En este sentido, se considera documentación probatoria, entre otras, a la cotización en bolsas o mercados o, en su defecto, a las facturas de venta, anteriores al 31 de diciembre. |

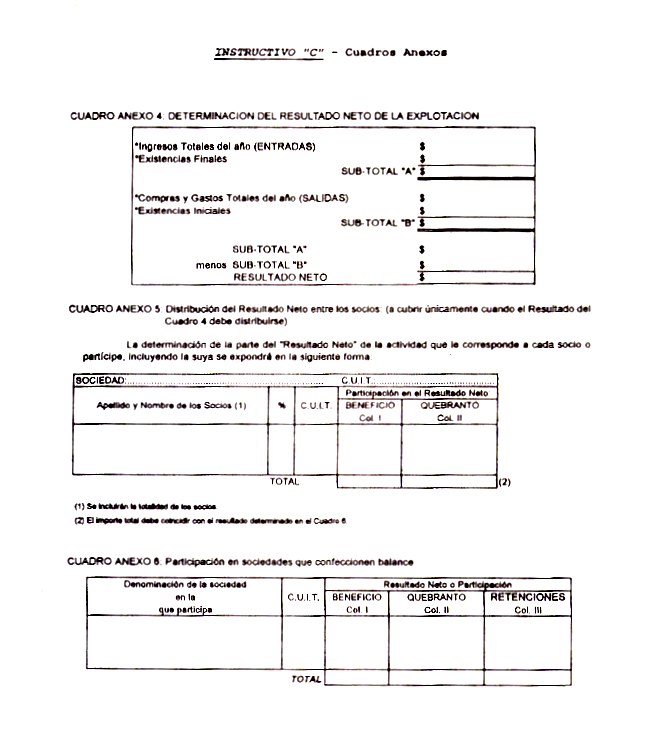

Determinación del resultado neto de la explotación

Una vez que haya efectuado los cálculos como consecuencia de los procedimientos descriptos, usted estará en condiciones de determinar el resultado (ganancia o pérdida) del ejercicio.

Para ello, consignará en el Cuadro Anexo 4 "Determinación del resultado neto de la explotación", que encontrará más adelante, los siguientes datos:

En primer término, anotará el total de las entradas, y el de las existencias finales, determinadas en ambos casos como ya se expresó. Sumará estos dos importes totales, obteniendo un "Subtotal A".

Luego anotará el total de las salidas y el de las existencias iniciales (al 1 de enero), también determinadas conforme con lo previamente explicado. Al sumar estos dos importes totales, obtendrá un "Subtotal B".

Finalmente, restará del "Subtotal A" el "Subtotal B", siendo la diferencia el resultado neto del período, correspondiente a la explotación, que deberá trasladar al Cuadro Anexo 7 "Resumen de resultados y retenciones".

Sociedades. Determinación de la parte que corresponde a cada socio en el resultado

Si usted desarrolla su actividad asociado a otras personas, y la sociedad no lleva libros contables que le permitan practicar un balance anual conforme con las normas pertinentes, usted y cada uno de sus socios deberán transcribir en los cuadros de sus respectivos borradores, los datos de la determinación del resultado neto.

La determinación del resultado neto de la actividad de la sociedad, será efectuada de común acuerdo entre todos los socios y surgirá de la documentación, anotaciones y registraciones que se practiquen, de las operaciones realizadas.

Como complemento del Cuadro Anexo 4 "Determinación del resultado neto de la explotación", usted encontrará en el Cuadro Anexo 5 "Distribución del resultado neto entre socios", en él deberá indicar, además de la denominación de la sociedad y el número de Clave Unica de Identificación Tributaria de la misma, la parte que le corresponde a usted en el resultado, y la que le corresponde a cada uno de sus socios, de manera que el total de estas participaciones coincidirá con el resultado determinado en el Cuadro Anexo 4. Obviamente, usted no deberá cubrir este Cuadro Anexo 5, si su explotación es unipersonal.

Participación en sociedades que confeccionan balance

Si usted es socio de una sociedad que confecciona balance anual conforme con las normas pertinentes, deberá indicar su participación en el resultado de dicha sociedad de acuerdo con lo que la misma le informe, en el Cuadro Anexo 6.

Sin embargo, tenga presente que si su participación en el capital de estas sociedades es igual o mayor al 5%, no podrá optar por utilizar el Formulario Simplificado (ver Instructivo General, pág. 5).

En los casos en que usted deba efectuar más de una determinación de resultados, por tener más de una empresa unipersonal o bien ser socio de otras sociedades de las mencionadas en el párrafo anterior, utilizará tantos cuadros y borradores con rayados análogos como determinaciones deba hacer.

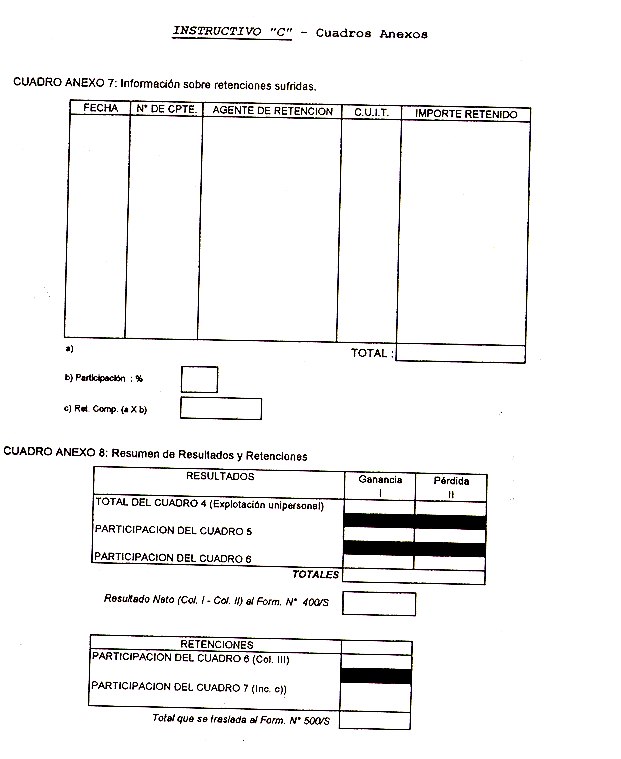

Su participación en los resultados, según surja de los Cuadros Anexos 4, 5 y 6 los trasladará al Cuadro Anexo 8 "Resumen de resultados y retenciones".

INFORMACION SOBRE RETENCIONES SUFRIDAS

Por cada una de las actividades que usted desarrolle, deberá detallar en el Cuadro Anexo 7 "Información sobre retenciones sufridas", que encontrará más adelante, las retenciones de impuesto a las ganancias que le efectuaron durante el período anual que se liquida, anotando los datos que allí se indican. En caso de no alcanzar el espacio asignado en el mencionado cuadro, utilizará hojas suplementarias para el detalle, y las conservará junto con el presente borrador.

También deberá hacer el detalle en el cuadro mencionado, si la actividad es desarrollada por una sociedad de las que no practican balance anual según las normas pertinentes, en cuyo caso determinará asimismo la participación que le corresponde a usted como socio en el total de las retenciones sufridas.

Si usted es socio de una sociedad que practica balance anual de acuerdo con las normas pertinentes, y su participación en el capital es menor del 5%, consignará en la Columna III del Cuadro Anexo 6 su participación en las retenciones de impuesto a las ganancias sufridas por la sociedad, de acuerdo con lo que ésta le informe.

El total de las retenciones que usted tiene derecho a computar, ya sea que le hubieran sido efectuadas a usted mismo o que sean su parte de las sufridas por una sociedad de la que usted participa, lo consignará en el Cuadro Anexo 8 "Resumen de resultados y retenciones".

VALUACION DE HACIENDA - TABLA DE RELACION

|

Categorías |

Indices de relación |

|

HACIENDA VACUNA (pedigrí) |

|

|

Shorthorn, Hereford, Aberdeen Angus, Charolais y otras: |

|

|

Toros |

100 |

|

Toritos uno a dos años |

70 |

|

Vacas |

35 |

|

Vaquillonas de dos a tres años |

35 |

|

Vaquillonas de uno a dos años |

25 |

|

Terneros hasta doce meses |

20 |

|

Terneras hasta doce meses |

15 |

|

Holando Argentino: |

|

|

Toros |

100 |

|

Vacas |

70 |

|

Vaquillonas de dos a tres años |

70 |

|

Vaquillonas de uno a dos años |

45 |

|

Terneros y terneras hasta doce meses |

20 |

|

Toritos de uno a dos años |

40 |

|

(General) |

|

|

Shorthorn, Hereford, Aberdeen Angus, Charolais y otras: |

|

|

Toros |

100 |

|

Vacas |

90 |

|

Vaquillonas de dos a tres años |

85 |

|

Vaquillonas de uno a dos años |

70 |

|

Novillos de más de dos años |

100 |

|

Novillos de uno a dos años |

75 |

|

Toritos |

50 |

|

Terneros |

50 |

|

Terneras |

50 |

|

Holando Argentino: |

|

|

Toros |

100 |

|

Vacas |

100 |

|

Vaquillonas de dos a tres años |

100 |

|

Vaquillonas de uno a dos años |

70 |

|

Novillos de más de dos años |

80 |

|

Novillos de uno a dos años |

70 |

|

Toritos |

50 |

|

Terneros |

35 |

|

Terneras |

50 |

|

Toritos de uno a dos años |

70 |

|

Terneros y terneras hasta doce meses |

35 |

|

(Puro por cruza) |

|

|

Shorthorn, Hereford, Aberdeen Angus, Charolais y otras: |

|

|

Toros |

100 |

|

Toritos uno a dos años |

50 |

|

Vacas |

45 |

|

Vaquillonas de dos a tres años |

45 |

|

Vaquillonas de uno a dos años |

30 |

|

Terneros hasta doce meses |

25 |

|

Terneras |

20 |

|

Holando Argentino: |

|

|

Toros |

80 |

|

Vacas |

100 |

|

Vaquillonas de dos a tres años |

100 |

|

Vaquillonas de uno a dos años |

60 |

|

Terneros y terneras hasta doce meses |

20 |

|

Toritos de uno a dos años |

40 |

|

HACIENDA PORCINA |

|

|

Lechones: Animales hasta tres meses |

9 |

|

Cachorros: Animales de tres a cinco meses |

22 |

|

Capones: Animales de más de cinco meses |

44 |

|

Hembrita sin servicio |

44 |

|

Madres |

77 |

|

Padrillos |

100 |

|

Padrillitos |

44 |

|

HACIENDA OVINA (pedigrí) |

|

|

Romney Marsh, Corriedale, Lincoln, etc.: |

|

|

Carneros |

100 |

|

Ovejas |

25 |

|

Borregas |

25 |

|

Carneritos |

100 |

|

(Puro por cruza) |

|

|

Carneros |

100 |

|

Ovejas |

45 |

|

Borregas |

50 |

|

Carneritos |

100 |

|

(General) |

|

|

Carneros |

100 |

|

Ovejas |

65 |

|

Capones |

70 |

|

Borregos |

45 |

|

Borregas |

65 |

|

Corderos |

45 |

|

Carneritos |

100 |

|

Carneritos de quince meses |

50 |

|

(Pedigrí) |

|

|

Merino Australiano |

|

|

Carneros |

100 |

|

Ovejas |

30 |

|

Borregos |

30 |

|

Borregas |

20 |

|

Corderos |

15 |

|

(Puro por cruza) |

|

|

Carneros |

100 |

|

Ovejas |

30 |

|

Borregos |

40 |

|

Borregas |

20 |

|

Corderos |

15 |

|

Carneritos |

100 |

|

(General) |

|

|

Ovejas |

100 |

|

Capones |

100 |

|

Borregas |

75 |

|

Corderos |

50 |