5. INSTRUCTIVO "D"

ALQUILER O SUBALQUILER DE INMUEBLES. INTERESES Y OTROS INGRESOS FINANCIEROS

1. QUIENES PODRAN UTILIZAR ESTE INSTRUCTIVO Y BORRADOR DE TRABAJO

Usted podrá utilizar este Instructivo y Borrador de Trabajo en el caso de tener este tipo de ingresos, solamente o cuando ellos resulten complementarios de las actividades indicadas en los Instructivos "A", "B" o "C" en concepto de:

- alquiler o subalquiler de inmuebles;

- inmuebles que ocupe para recreo, veraneo u otros fines distintos de vivienda propia;

- inmuebles cuyo uso u ocupación sean cedidos gratuitamente o a un precio no determinado;

- ganancias en concepto de intereses por préstamos otorgados, alquiler de cosas muebles y otros ingresos de tipo financiero.

2. QUIENES NO PODRAN UTILIZAR ESTE INSTRUCTIVO Y BORRADOR DE TRABAJO

No podrán utilizarlo quienes se encuentren incluidos en alguna de las situaciones descriptas en el Apartado II del Instructivo General, pág. 5

3. COMO UTILIZAR ESTE INSTRUCTIVO Y BORRADOR DE TRABAJO

Con este Instructivo y Borrador de Trabajo, usted podrá establecer el RESULTADO NETO proveniente de la explotación de inmuebles y de ingresos financieros.

A. ALQUILER DE INMUEBLES

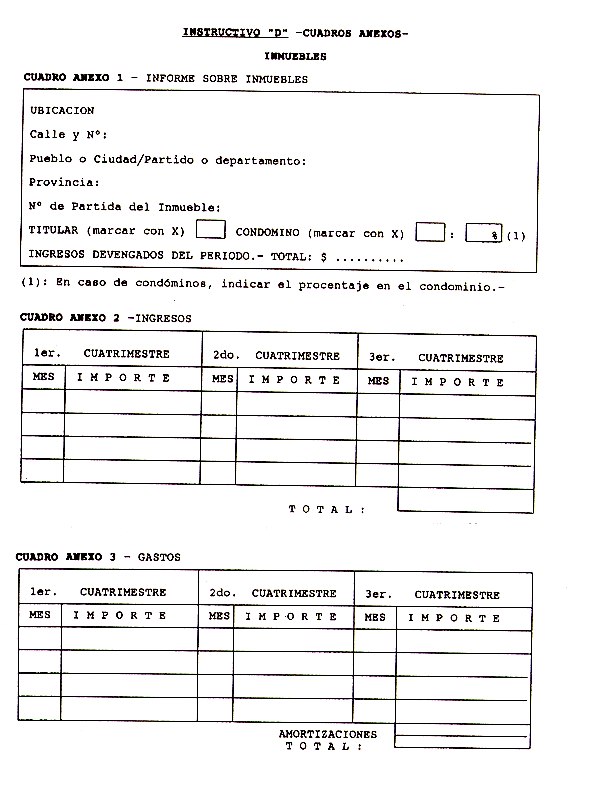

Tenga en cuenta que deberá cubrir un Cuadro Anexo 1 por cada inmueble que posea con ganancia real o presunta, a excepción del que ocupe como casa habitación.

Para establecer el resultado deberá calcular:

- El total de ingresos devengados - ganados, sin interesar si se cobraron (ver CONCEPTOS BASICOS, pág. 6 del Instructivo General)- del año, correspondiente a todos los inmuebles.

- El total de gastos devengados - efectuados, sin interesar si se pagaron - necesarios para determinar el beneficio, indicados en el punto 3.2, correspondiente a todos los inmuebles (ver CONCEPTOS BASICOS, pág. 6 del

Instructivo General).

|

IMPORTANTE |

|

Si usted posee más de un inmueble, deberá completar los Cuadros Anexos 1 al 6 para cada uno de ellos. |

A continuación se indicarán paso a paso los cálculos que debe realizar. Los datos así obtenidos se volcarán en los Cuadros Anexos según indicación.

|

CUADRO ANEXO N� |

CONCEPTO |

|

1 |

Informe sobre inmuebles |

|

2 |

Ingresos |

|

3 |

Gastos |

|

4 |

Amortizaciones |

|

5 |

Determinación del beneficio o quebranto neto |

|

6 |

Distribución del resultado entre condóminos |

|

7 |

Resumen del resultado neto |

|

8 |

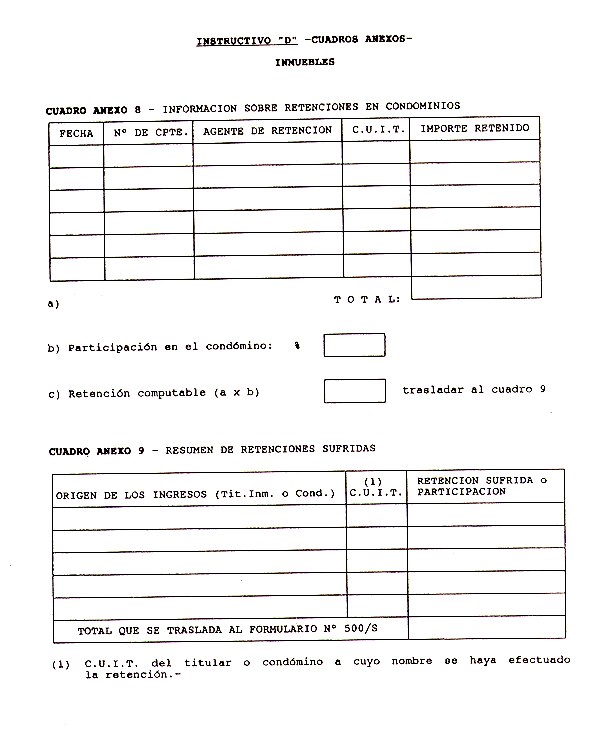

Información sobre retenciones en condominios |

|

9 |

Resumen de retenciones sufridas |

3.1. Usted deberá considerar como ingresos los siguientes:

- los devengados por alquiler o subalquiler de inmuebles;

- el valor locativo de inmuebles cuyo uso o utilización sean cedidos gratuitamente a terceros;

- el valor locativo del inmueble utilizado por usted para recreo o veraneo; salvo que arrojaren pérdidas;

- las mejoras incorporadas por el inquilino en tanto no estén a su cargo;

- los impuestos, tasas, gastos o expensas a cargo del inquilino.

Se considera VALOR LOCATIVO el alquiler o arrendamiento presunto que obtendría el propietario si alquilase o arrendase el inmueble que ocupa o que cede gratuitamente o a un precio no determinado (o la parte del mismo en tales condiciones).

El resumen de ingresos será volcado en el Cuadro Anexo 2.

Si usted percibiera arrendamientos en especie, declarará como ganancia el valor de realización en el año fiscal de los productos recibidos o en su defecto el precio de plaza al final del mismo. En este último caso, la diferencia entre el precio de venta y el precio de plaza que se hubiera considerado deberá tomarse como ganancia o pérdida según el caso, en el período anual en que dicha venta se realice.

Los contribuyentes que transmitan gratuitamente la nuda propiedad del inmueble, conservando para sí el derecho a los frutos - de cualquier clase que sean -, uso o habitación, deberán declarar la ganancia que les produzca la explotación o el valor locativo, según corresponda, sin deducir importe alguno en concepto de alquileres o arrendamientos, aun cuando se hubiere estipulado su pago.

La parte de cada condómino será considerada a los efectos del impuesto como un bien inmueble distinto. En el supuesto de inmuebles en condominio ocupados por uno o alguno de sus condóminos, no serán computables el valor locativo ni las deducciones permitidas para determinar la ganancia neta de la locación que correspondan a la parte ocupada, con arreglo a los derechos que sobre el inmueble tengan el o los condóminos que ocupan la propiedad.

El alquiler o arrendamiento se considerará incobrable cuando tenga este carácter al finalizar los juicios de desalojos y cobro de pesos. En casos especiales la Dirección General Impositiva podrá considerar otros índices que evidencien la incobrabilidad de los alquileres devengados.

Cuando se recuperen créditos tratados impositivamente como incobrables, corresponderá declararlos como ganancias en el año en que se produzca tal recuperación.

3.2. GASTOS Y DEDUCCIONES

Para la determinación de la ganancia neta que producen los ingresos señalados precedentemente, se deducirán los siguientes conceptos (siempre que se originen con motivo de los ingresos que se declaran y corresponda devengar en el período):

3.2.1. Gastos de mantenimiento del inmueble. En este caso, tratándose de inmuebles urbanos podrá usted optar entre:

a) deducir los gastos reales a base de comprobantes; o b) deducir el 5% sobre el total de la renta bruta del inmueble (porcentaje que involucrará los gastos de mantenimiento por todo concepto: reparaciones, gastos generales, primas de seguro, etc.).

Adoptado un procedimiento, el mismo deberá aplicarse a todos los inmuebles y no podrá ser variado por el término de 5 años, contados desde el período -inclusive- de la opción.

No podrá hacer esta opción, si usted tiene administradores que le deban rendir cuentas de su gestión.

Para el caso de inmuebles rurales las deducciones se determinarán, en todos los casos, por el procedimiento de gastos reales.

3.2.2. Los impuestos y tasas del período que graven el inmueble, se hayan pagado o no en el curso del año que se declara (contribución inmobiliaria o gravámenes análogos, impuestos municipales, tasa de obras sanitarias, etc.).

3.2.3. Los intereses devengados en el período por deudas hipotecarias e intereses contenidos en cuotas de compra de inmuebles a plazos, de pavimentación o contribución, de mejoras, etc., respecto de los inmuebles que originen los ingresos que se declaran.

3.2.4. Las primas de seguro que cubran riesgos sobre los inmuebles que produzcan los ingresos que se declaran y correspondan devengar en el período.

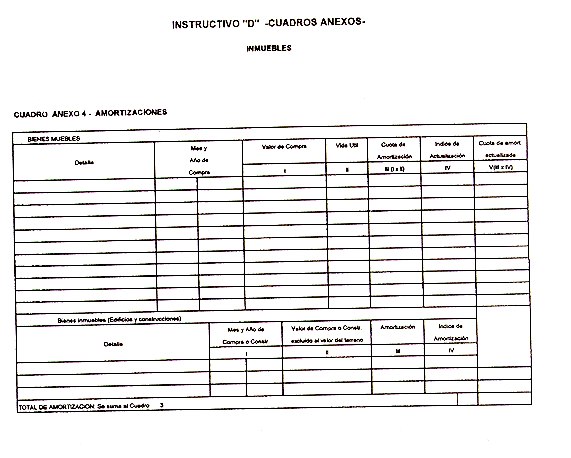

3.2.5. La amortización de edificios y construcciones y de muebles, en los casos en los que el alquiler o arrendamiento incluya el uso de éstos. Para el cálculo de la amortización se estará a lo previsto en el Instructivo General, página 8,y se determinará en el Cuadro Anexo 4.

No se computarán como gastos los que correspondan al inmueble utilizado por usted como casa habitación, en razón de encontrarse exento el valor locativo correspondiente.

Los gastos, deducciones y amortizaciones correspondientes se volcarán en el Cuadro Anexo 3.

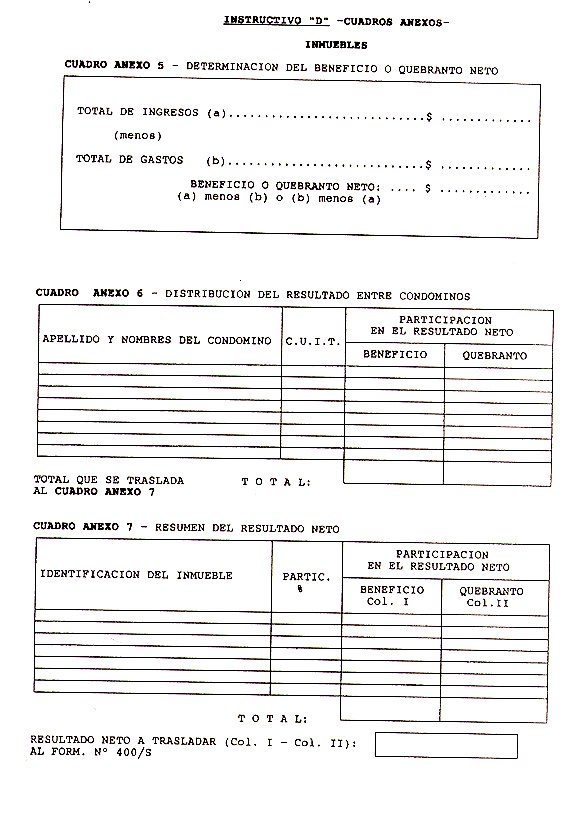

3.3. Ahora determinará el beneficio neto resultante de la explotación de inmuebles, utilizando los datos parciales que ha obtenido en los Cuadros Anexos 2 y 3 y que volcará en el Cuadro Anexo 5, para cada uno de ellos.

3.4. En el caso de inmuebles que se posean en condominio con otras personas, deberá atribuirse la parte correspondiente a cada uno de los propietarios en el beneficio o quebranto mediante el Cuadro Anexo 6.

3.5. En el Cuadro Anexo 7 se volcarán los resultados obtenidos en el Cuadro Anexo 5 (si es único dueño) y/o en el Cuadro Anexo 6 (si se trata de condominio), cuando además de lo expresado en el punto 3.4 se perciban otros ingresos de la misma índole.

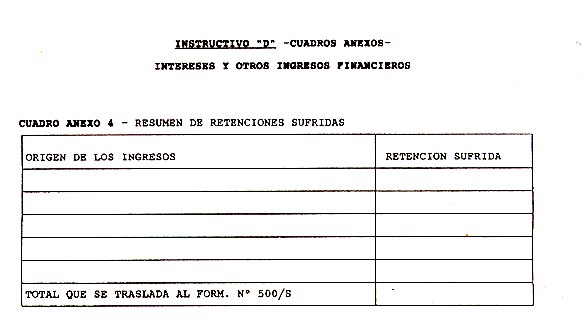

3.6. Si durante el año se le han practicado retenciones por la explotación de inmuebles (al cobrar los alquileres, por ejemplo) deberá completar el Cuadro Anexo 9.

En ese Anexo resumirá las retenciones sufridas por los ingresos derivados de inmuebles de los que fuera único dueño, como así también de los que posea en condominio. Para este último caso deberá cubrir asimismo el Cuadro Anexo 8.

B. INTERESES, ALQUILER DE COSAS MUEBLES Y OTROS INGRESOS FINANCIEROS

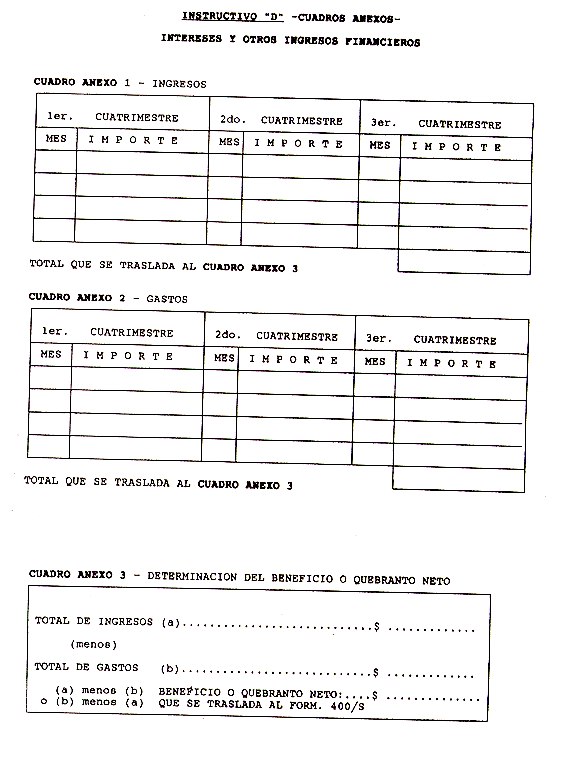

Para determinar el resultado neto correspondiente a este tipo de ingresos, usted utilizará los siguientes Cuadros Anexos:

|

CUADRO ANEXO N� |

CONCEPTO |

|

1 |

Ingresos |

|

2 |

Gastos |

|

3 |

Determinación del beneficio o quebranto neto |

|

4 |

Resumen de retenciones sufridas |

INGRESOS COMPUTABLES

Corresponderá considerar, entre otros, los siguientes ingresos (Cuadro Anexo 1):

- toda suma obtenida por la colocación del capital, tales como préstamos, renta de títulos, bonos, etc., cualquiera sea su denominación o forma de pago (intereses, etc.);

- beneficios de la locación de cosas muebles y derechos, las regalías y los subsidios periódicos;

- rentas vitalicias y las ganancias o participaciones en seguros sobre la vida;

- interés accionario que distribuyan las cooperativas, excepto las de consumo.

INTERESES PRESUNTOS

Los créditos a su favor por préstamos efectuados, venta de inmuebles, etc., dan lugar a la obtención de intereses presuntos, cuando éstos no hubieran sido determinados en forma expresa.

Por lo tanto, deberá en este caso calcular dichos intereses presuntos considerando el tipo de interés fijado por el Banco de la Nación Argentina al momento de realizar la operación.

Si el crédito resultara de la venta de inmuebles a plazo, los intereses fijados no deberán ser inferiores a los establecidos para ese tipo de operaciones por el Banco Hipotecario Nacional o Banco de la Nación Argentina, según el caso.

No corresponderá la liquidación de los intereses presuntos, cuando la operación haya sido expresamente pactada sin intereses y usted, en consecuencia, pueda probar dicha circunstancia.

Si el crédito a su favor proviene de la venta de inmuebles a plazo, la presunción siempre debe ser aplicada, aun cuando se estipule expresamente que la venta se realiza sin computar intereses.

|

IMPORTANTE |

|

Deberá tener en cuenta que están exentos del impuesto los intereses provenientes de depósitos en caja de ahorros, cuentas especiales de ahorro y aplazo fijo en instituciones sujetas al régimen legal de entidades financieras (bancos), como así también, los intereses reconocidos en sede judicial o administrativa, como accesorios de créditos laborales. |

GASTOS DEDUCIBLES (Cuadro Anexo 2): Podrán deducirse como gastos, en la medida de su vinculación con la ganancia que se declara, los siguientes conceptos: impuestos y tasas que recaen sobre los bienes que producen ganancias, las primas de seguros que cubren riesgos sobre los mismos, las amortizaciones, etc.

RESULTADO NETO (Cuadro Anexo 3): Lo determinará por diferencia entre los ingresos detallados en el Cuadro Anexo 1 y los gastos deducibles consignados en el Cuadro Anexo 2.

RETENCIONES SUFRIDAS (Cuadro Anexo 4): Usted detallará en este cuadro las retenciones que le hubieran practicado sobre los intereses, rentas, alquileres, regalías, etc., obtenidos en el período anual que se liquida.