2. INSTRUCTIVO "A"

2. INSTRUCTIVO "A" 2. INSTRUCTIVO "A"

COMERCIO E INDUSTRIA

DETERMINACION DEL RESULTADO NETO DE LA ACTIVIDAD DE COMERCIO E INDUSTRIA

FORMULARIO SIMPLIFICADO

Antes de utilizar este Instructivo y Borrador de Trabajo, es importante que usted lea con atención las Instrucciones Generales y los Conceptos Básicos que se indican en el INSTRUCTIVO GENERAL.

1. QUIENES PODRAN UTILIZAR ESTE INSTRUCTIVO Y BORRADOR DE TRABAJO

Usted podrá utilizar este Instructivo y Borrador de Trabajo referido a la

actividad comercial e industrial cuando:

- Venda mercaderías o productos que fabrique - total o parcialmente -.

- Efectúe simplemente la compra y venta de mercaderías de cualquier especie.

- Además de las actividades anteriores o juntamente con ellas, realice otras conexas como acondicionamiento, ajustes, reparaciones y demás prestaciones de servicios complementarias.

2. QUIENES NO PODRAN UTILIZAR ESTE INSTRUCTIVO Y BORRADOR DE TRABAJO

Usted no podrá utilizar este Instructivo y Borrador de Trabajo si se encuentra en alguna de las siguientes situaciones:

- Las descriptas en el Instructivo General, Apartado II, página 5.

- Si realiza únicamente cualquier clase de prestación de servicios, mediante el empleo o no de capital y trabajo remunerado de otras personas, aunque se complemente con la venta de productos o mercaderías relacionadas con la prestación de dichos servicios, siempre que no se cuente para ello con existencia o stock de los mismos.

- Si se dedica a la explotación agrícola, ganadera, fruticultura, avícola, etc., para la que asimismo existe otro Instructivo y Borrador de Trabajo específico (el Instructivo "C").

3. COMO UTILIZAR ESTE INSTRUCTIVO Y BORRADOR DE TRABAJO

Con este material usted podrá establecer el RESULTADO NETO de su actividad comercial o industrial. Para ello deberá determinar:

- el total facturado por venta de bienes, servicios u obras durante el año, neto de devoluciones, descuentos y/o bonificaciones;

- el total correspondiente a las compras facturadas por proveedores durante el

año, neto de devoluciones, descuentos y/o bonificaciones;

- el total de gastos necesarios para el desarrollo de la actividad en ese período anual.

A efectos de calcular estos totales usted utilizará el método de lo devengado

(ver CONCEPTOS BASICOS, pág. 6 del Instructivo General) es decir que no interesará que las ventas y/o compras hayan sido pagadas o cobradas en el transcurso del año, pero debe tener presente que algunos gastos no resultan totalmente atribuibles al año; tal es el caso de los contratos de cumplimiento diferido como los seguros.

Suponga usted que en el mes de julio de 1994 contrata un seguro anual con una prima de $ 1.200 (es decir que corresponden $ 100 por mes). �Cómo hará para calcular cuál es el gasto que incluirá en su liquidación del impuesto del año 1994? Como se ha dicho anteriormente el gasto por concepto de seguro es de $100 por mes; en consecuencia el gasto a incluir es de $ 600 para 1994 y $ 600 para 1995.

Los correspondientes totales de ventas, compras y gastos surgen de los comprobantes emitidos o recibidos (facturas, recibos, documentos equivalentes)y los registros que usted lleva conforme con la resolución general 3419

(Régimen de Facturación y Registración), sus modificatorias y complementarias.

- Las existencias de bienes de cambio (mercaderías, materias primas, materiales, etc.) que poseía al inicio y al fin del año que liquida (1 de enero y 31 de diciembre). Más adelante encontrará el procedimiento a seguir para confeccionar dichos inventarios y valorizarlos.

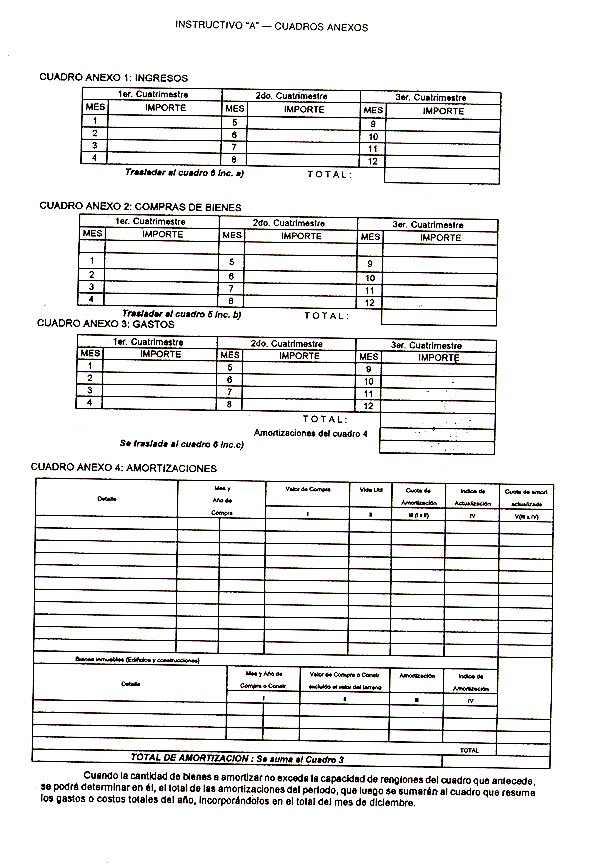

A continuación se indicarán paso a paso los cálculos que debe realizar. Los datos así obtenidos se volcarán en los Cuadros Anexos que para cada concepto se indican a continuación:

|

CUADRO ANEXO N� |

CONCEPTO |

|

1 |

Ingresos |

|

2 |

Compras bienes |

|

3 |

Gastos |

|

4 |

Amortizaciones |

|

5 |

Costo de bienes vendidos |

|

6 |

Determinación resultado neto |

|

7 |

Distribución del resultado neto entre socios |

|

8 |

Participación en sociedades que confeccionan balance |

|

9 |

Información retenciones |

|

10 |

Resumen de resultados y retenciones |

3.1. INGRESOS

Los ingresos por ventas o prestaciones de servicios habitualmente realizados, facturados en el año incluidos los correspondientes a ramos accesorios (como la venta de casetes de video por parte de video clubes) se consignarán en el Cuadro Anexo 1.

A pesar de no constituir ingresos habituales deberán incluirse también los que correspondan a ventas de bienes de uso (ver Instructivo General, pág. 8) y de bienes recibidos en pago de créditos por ventas o servicios habituales.

3.2. COMPRAS

En el Cuadro Anexo 2 se volcarán los importes de las compras de mercaderías destinadas a ser revendidas en el mismo estado correspondientes al período anual.

De tratarse de industrias deberá incluir en este Cuadro Anexo 2 las compras de materias primas adquiridas para ser transformadas y de materiales varios correspondientes al período anual.

|

IMPORTANTE |

|

Si usted reviste la calidad de RESPONSABLE INSCRIPTO en el impuesto al valor agregado el importe a considerar no deberá incluir el monto de dicho gravamen. |

|

IMPORTANTE |

|

Si usted o la sociedad a la que pertenece mantienen el carácter de RESPONSABLE NO INSCRIPTO en el impuesto al valor agregado y hubiera efectuado adquisiciones de bienes (mercaderías, materiales, etc., excepto bienes de uso) o servicios con destino a la explotación - comercio, industria- a RESPONSABLES INSCRIPTOS, y por cualquier motivo hubiera sido tratado como CONSUMIDOR FINAL en la operación, corresponderá que ingrese (por cuenta propia o a nombre de la sociedad de la que forma parte, en su caso) el acrecentamiento del impuesto al valor agregado omitido en tal operación. En tales casos deberá ingresar el 9% sobre el precio neto impuesto al valor agregado incluido en el importe total de la factura o documento equivalente de la operación (y el 10,5% por el período 1/4/95 al 31/3/96). No efectuará el ingreso señalado en caso de compras de bienes exentos del impuesto al valor agregado o de combustible en estaciones de servicio, o como se expresara precedentemente, de tratarse de bienes de uso. Deberá consultar a la Agencia de la Dirección General Impositiva de la jurisdicción de su domicilio (o del de la sociedad en su caso) acerca de la forma de efectuar el depósito correspondiente. |

3.3. GASTOS

Los gastos que se generen en el desarrollo de la actividad y sean necesarios para la misma se consignarán totalizados por mes, en el Cuadro Anexo 3.

Son ejemplos de estos gastos los siguientes:

- Sueldos y mano de obra en general, más las contribuciones patronales al Sistema Unico de la Seguridad Social.

- Fletes, alquileres.

- Combustible, lubricantes.

- Luz y fuerza motriz.

- Seguros.

- Intereses.

- Amortizaciones (total del Cuadro Anexo 4).

3.4. AMORTIZACIONES

El procedimiento a emplear para el cálculo de la cuota de amortización de bienes utilizados en la actividad es el previsto en el Cuadro Anexo 4, que usted puede también deducir como gasto, incluyendo el total en el renglón respectivo del Cuadro Anexo 3. Dicho procedimiento está descripto y puede consultarlo en el Instructivo General, página 7.

Respecto de la vida útil y los porcentuales de amortización para los bienes muebles de uso más corriente, podrá utilizar la Tabla Orientativa que presentamos a continuación. Tenga en cuenta que puede haber casos especiales en los que la vida útil del bien sea de distinta duración, para los cuales deberá calcular expresamente la cuota de amortización correspondiente.

|

BIENES MUEBLES |

AÑOS DE VIDA UTIL |

PORCENTAJES DE AMORTIZACION |

|

Instalaciones |

10 |

10% |

|

Muebles |

10 |

10% |

|

Utiles |

10 |

10% |

|

Herramientas |

10 |

10% |

|

Maquinarias |

10 |

10% |

|

Rodados |

5 |

20% |

|

Edificios, construcciones y mejoras |

50 |

2% |

La deducción como gasto de la cuota de amortización de edificios, construcciones y mejoras corresponderá únicamente en la medida en que dichos bienes se encuentren afectados a la actividad que se desarrolla. En el caso de tratarse de un inmueble destinado también a vivienda u otro fin distinto del de la actividad sólo deberá considerarse la proporción afectada a la misma.

3.5. EXISTENCIAS

Otro dato a tener en cuenta para la determinación del resultado es el que se refiere a las existencias de bienes de cambio o mercaderías y similares que poseía al inicio y al fin del año que se está analizando a efectos de la liquidación, determinando cuál es el número de unidades y su valor.

Se considerarán EXISTENCIAS INICIALES las que resultan del inventario final del ejercicio anterior (al 31 de diciembre del año anterior al que está declarando). Es decir, es el conjunto de bienes de cambio que usted poseía al inicio del año.

Se considerarán EXISTENCIAS FINALES a las que resultan del recuento físico (inventario) al 31 de diciembre del año que se liquida, de la existencia de bienes de cambio.

En consecuencia, para establecer las EXISTENCIAS FINALES deberá valorizar el recuento físico de las existencias que poseía al final del período anual (31 de diciembre del año que está liquidando), estableciendo, para los distintos bienes, el valor de la última compra efectuada en ese año y, si no la hubiere, el valor con el que figura en el inventario anterior.

Si usted transforma materias primas o materiales, es decir que no las vende en el mismo estado en que las adquiere, al final del ejercicio anual usted cuenta entre sus bienes de cambio:

1) la materia prima y los materiales aún no incorporados al proceso industrial;

2) los productos semielaborados o sin terminar;

3) los productos terminados.

Para la evaluación de los bienes mencionados en 1) se seguirá el mismo procedimiento ya señalado para las mercaderías de venta.

Para la valuación de los bienes mencionados en 2) es necesario determinar cuáles su porcentaje de acabado o terminación respecto del producto final (terminado) y sobre esa base asignarle el valor respectivo.

Ejemplo: Si el costo de un producto final (terminado) es $ 100 y al momento del inventario está elaborado en un 60%, su valor de inventario es de $ 60.

Para la valuación de los bienes mencionados en 3) usted podrá utilizar cualquier método de valuación, claro y fácilmente fiscalizable, que permita determinar el costo de producción, o bien realizar el siguiente procedimiento: del precio de venta que se le asignará al producto, restar los gastos que ocasionará la venta y el margen de utilidad o ganancia neta que se ha previsto para determinar el precio de venta; es decir que el valor de inventario en realidad es el costo de ese producto.

Ejemplo:

|

Producto "x" terminado (o final) que se venderá a |

$ 100 |

|

Se prevé pagar por la venta una comisión |

$ 10 |

|

Utilidad neta estimada |

+ $ 45 |

|

|

----- |

|

|

$ 55 |

|

Valor de inventario |

$ 100 - $ 55 = $ 45 |

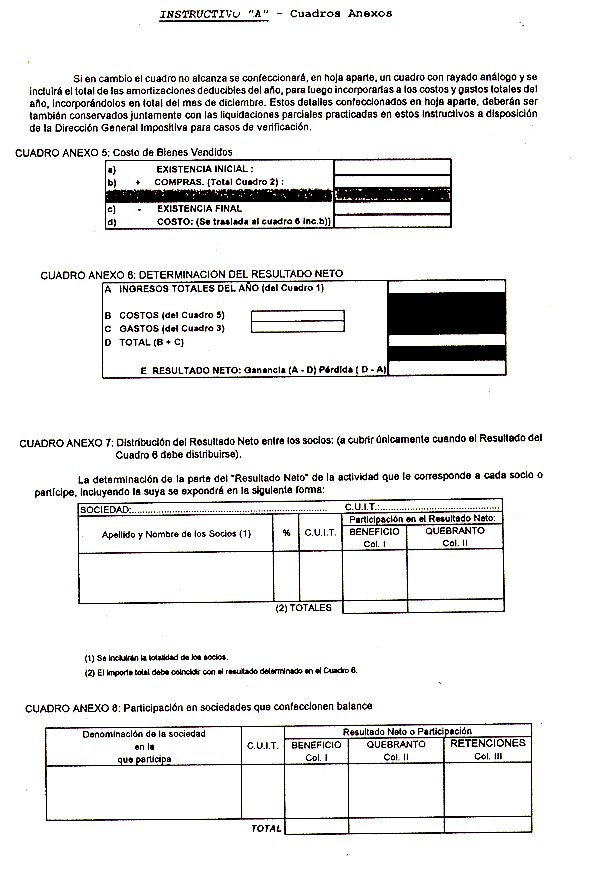

3.6. COSTO DE BIENES VENDIDOS

En dicho cuadro, usted consignará los valores ya determinados de EXISTENCIA

INICIAL, COMPRAS Y EXISTENCIA FINAL, sumando los dos primeros y restando el tercero.

En el Cuadro Anexo 5 se determinará el costo de los bienes vendidos.

3.7. DETERMINACION DEL RESULTADO NETO

Ahora determinará el RESULTADO NETO de su empresa, explotación o negocio utilizando los datos parciales que ha obtenido en los Cuadros Anexos 1, 2, 3 y

4 y que volcará en el Cuadro Anexo 6.

3.8. SOCIEDADES. DETERMINACION DE LA PARTE QUE CORRESPONDE A CADA SOCIO EN EL

RESULTADO

Si usted desarrolla su actividad asociado a otras personas, y la sociedad no lleva libros contables que le permitan practicar un balance anual conforme con las normas pertinentes, usted y cada uno de sus socios deberán transcribir en los cuadros de sus respectivos borradores de trabajo, sólo los datos de la determinación del resultado neto (Cuadro Anexo 6).

La determinación del resultado neto de la actividad de la sociedad, será efectuada de común acuerdo entre todos los socios y surgirá de la documentación, anotaciones y registraciones que se practiquen, de las operaciones realizadas.

En el Cuadro Anexo 7, usted deberá indicar, además de la denominación de la sociedad y el número de Clave Unica de Identificación Tributaria de la misma, la parte que le corresponde a usted en el resultado, y la que le corresponde a cada uno de sus socios, de manera que el total de esas participaciones coincidirá con el resultado determinado en el Cuadro Anexo 6. Obviamente, usted no deberá cubrir este cuadro, si su explotación es unipersonal.

Si usted es socio de una sociedad que confecciona balance anual conforme con las normas pertinentes, deberá indicar también su participación en el resultado de dicha sociedad de acuerdo con lo que la misma le informe, en el Cuadro Anexo

8. Sin embargo, no corresponderá optar por este sistema simplificado si usted tiene una participación en las condiciones previstas en el inciso f) del Apartado II del Instructivo General, pág. 5 En los casos en que usted deba efectuar más de una determinación de resultados, por tener más de una empresa unipersonal o bien ser socio de otras sociedades de las mencionadas en el párrafo anterior, utilizará tantos cuadros y borradores con rayados análogos como determinaciones deba hacer, debiendo volcar el total de los resultados al Rubro 1 del formulario de declaración jurada 400/S.

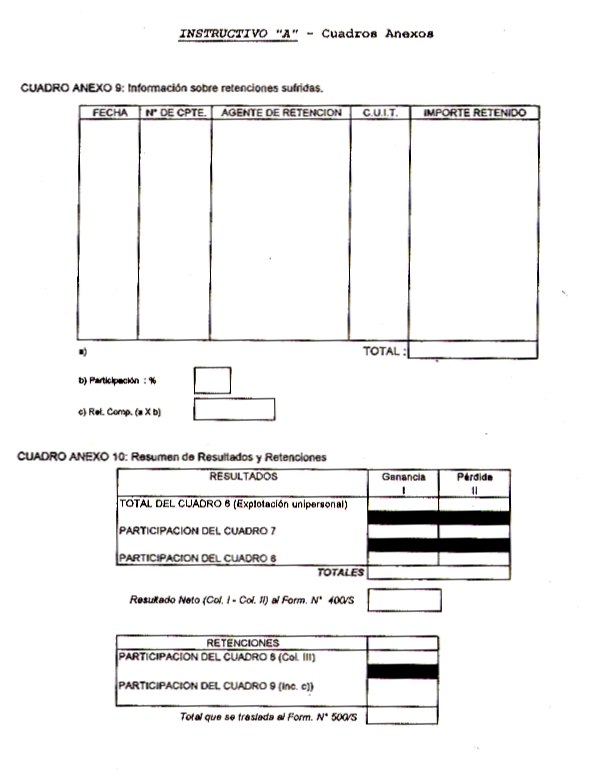

3.9. INFORMACION SOBRE RETENCIONES SUFRIDAS

Por cada una de las actividades que usted desarrolle, deberá detallar en el

Cuadro Anexo 9, "Retenciones sufridas", que encontrará más adelante, las retenciones de impuesto a las ganancias que le efectuaron durante el período anual que se liquida, anotando los datos que allí se indican. En caso de no alcanzar el espacio asignado en el mencionado cuadro, utilizará hojas suplementarias para el detalle, y las conservará junto con el presente borrador de trabajo.

También deberá hacer el detalle del cuadro mencionado, si la actividad es desarrollada por una sociedad de las que no practican balance anual según las normas pertinentes, en cuyo caso determinará asimismo la participación que le corresponde a cada socio en el total de las retenciones sufridas, en el Cuadro Anexo 10.

Si usted es socio de una sociedad que practica balance anual de acuerdo con las normas pertinentes, y su participación en el capital es menor al 5% consignará en este cuadro su participación en las retenciones de impuesto a las ganancias sufridas por la sociedad, de acuerdo con lo que ésta le informe, también en el

Cuadro Anexo 10.

El total de las retenciones que usted tiene derecho a computar, ya sea que le hubieran sido efectuadas a usted mismo o que sean su parte de las sufridas por una sociedad de la que usted participa, surgirá del Cuadro Anexo 10.