PLAN DE FACILIDADES DE PAGO - DECRETO N�270/95

INSTRUCCIONES F. 824

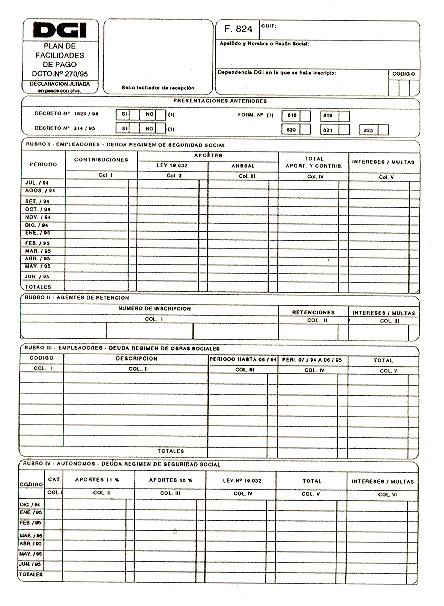

RUBRO I. EMPLEADORES - DEUDA CON EL REGIMEN NACIONAL

DE LA SEGURIDAD SOCIAL

A efectos de la determinaci�n de los montos a incluir en el presente rubro se deber� utilizar el F. 542/6 y la metodolog�a de c�lculo detallada en sus Instrucciones, el cual ser� conservado por el contribuyente.

Tanto en este formularlo como en sus instrucciones, donde dice "17/04/95" debe leerse "25/09/95".

CONTRIBUCIONES (Col. 1):

En esta columna ce consignar� el monto adeudado en concepto de contribuciones al R�gimen de la Seguridad Social - SIJP (Ley N� 24.241�, INSSJP (Ley N� 19.032). ANSSAL, Asignaciones familiares y Fondo Nacional de Empleo - determinado en el F. 542/6, CUADRO III, Col. 7.

APORTES LEY N� 19.032 (Col. 2) y APORTES ANSSAL (Col. 3):

En cada rengl�n de estas columnas se consignar� la deuda que pudiera registrar por dichos conceptos correspondientes a los per�odos julio de 1994 a Junio de 1995, ambos Inclusive, determinada en las columnas 7 de los CUADROS 1 y II respectivamente del F. 542/6.

TOTAL APORT. Y CONTRIB. (Col. 4):

Es el resultado de la suma de los montos consignados para cada per�odo en las columnas 1, 2 y 3.

INTERESES/MULTAS (Col. 5).'

Se trasladar� el monto obtenido en la Col. 7 del CUADRO V del F. 542/6, para cada uno de los per�odos que se informan.

RENGLON "TOTALES"

Se consignar� en este rengl�n, para cada columna, la sumatoria de los montos en ellas indicados.

RUBRO II. AGENTES DE RETENCION

NUMERO DE INSCRIPCI�N (Col. 1):

Se informar�n el/los n�meros de inscripci�n que correspondan para cada convenio de corresponsabilidad gremial en los que se act�e como agentes de retenci�n.

RETENCIONES (Col. 2):

Se consignar� la sumatoria de las retenciones efectuadas y adeudadas que pudieren corresponder a los per�odos 12/94 a 06/95. ambos inclusive, determinadas en la Col. 7 - CUADRO III del F. 542/6.

INTERESES Y MULTAS (Col 3):

Se trasladar� el monto obtenido en el CUADRO V, Col. 7 del rengl�n "RETENCIONES TOTALES" del F. 542/6.

RUBRO III. EMPLEADORES - DEUDA CON EL REGIMEN NACIONAL DE OBRAS SOCIALES

CODIGO (Col. 1) y DENOMINACION (Col 2):

En esta columna se detallar�n por orden creciente el n�mero de c�digo y la denominaci�n correspondiente a cada una de las obras sociales por las cuales registra deuda en concepto de aportes, contribuciones y/o intereses y multas.

PER. HASTA 06/94 (Col. 3).

En cada rengl�n de asta columna se consignar� la deuda por aportes y contribuciones no prescrita hasta el per�odo junio de 1994, inclusive, correspondiente a la obra social codificada en Col. 1, determinada al 25/09/95.

A tal efecto se utilizar� el formularlo F. 542/1 y la metodolog�a de c�lculo detallada en sus Instrucciones.

Tanto este formulario y sus Instrucciones, donde dice "02/07/93" debe leerse "25/09/95".

PER. 07/94 A 06/95 (Col. 4).

En cada rengl�n de este columna se consignar� la deuda por aportes y contribuciones por los per�odos Julio de 1994 a junio de 1995, inclusive, correspondientes la obra social codificada en Col. 1, determinada al 25/09/95.

A tal efecto se utilizara el formulario F. 542/6, CUADROS III, IV y V - anulando los CUADROS I y II - y la metodolog�a de c�lculo detallada en sus Instrucciones.

Tanto en este formularlo como en sus instrucciones, donde dice "17/04/95' debe leerse "25/09/95".

El monto a consignar resultar� de sumar los importes Indicados en CUADRO III, Col. 7 y CUADRO V, Col. 7.

TOTAL (Col. 5).

Es el resultado de la suma de:

Col. 3 + Col. 4

RENGLON "TOTALES"

Se consignar� en este rengl�n. para cada columna, la sumatoria de los montos en ellas indicados.

Nota:

Las deudas correspondientes a este rubro se determinar�n, en forma individual para cada una de las obras sociales con la que se registre deuda, debiendo el contribuyente conservar los formularios E 542/1 y F. 542/6 que hubiere utilizado a tal efecto.

RUBRO IV TRABAJADORES AUTONOMOS - DEUDA CON EL REGIMEN NACIONAL DE LA SEGURIDAD SOCIAL.

CAT. (001.1).

Consigne en esta columna la categor�a de revista que corresponda para la/s actividad/es desarrolladas en cada uno de los per�odos preimpresos por los que declare deuda.

APORTES 11% (Col. 2),APORTES 16% (Col. 3) y LEY N� 19.032(Col. 4)

En cada una de las columnas deber� consignarse el monto que corresponda para la categor�a de revista indicada en Col. 1 seg�n las siguientes tablas, conforme se trate de trabajadores aut�nomos o beneficiarios de prestaciones previsionales que ingresen, reingresen o contin�en en la actividad aut�noma.

IMPORTES A TRIBUTAR POR LOS BENEFICIARIOS DE PRESTAClONES PREVISIONALES OUE INGRESEN, REINGRESENOCONTINUEN EN LA ACTIVI DAD AUTONOMA PARA LAS DISTINTAS CATEGORIAS

|

CATEGOR�A |

RENTA IMPONIBLE |

S.I.J.P. 11% |

APORTES 16% |

TOTAL |

|

A |

216,00 |

23,76 |

34,56 |

58,32 |

|

B |

265,00 |

29,15 |

42,40 |

71,55 |

|

B' (B PRIMA) |

265,00 |

37,10 |

42,40 |

79,50 |

|

C |

354,00 |

38,94 |

56,64 |

95.58 |

|

C' (C PRIMA) |

354,00 |

49,56 |

56,64 |

106,20 |

|

D |

531.00 |

58,41 |

84,96 |

143,37 |

|

D' (D PRIMA) |

531,00 |

74,34 |

84,96 |

159,30 |

|

E |

886,00 |

97,46 |

141,76 |

239,22 |

|

E' (E PRIMA) |

886,00 |

124,04 |

141,76 |

265,80 |

|

F |

1239,00 |

136,29 |

198,24 |

334,53 |

|

G |

1770,00 |

194,70 |

283,20 |

477,90 |

|

G' (G PRIMA) |

1770,00 |

247,80 |

283,20 |

531,00 |

|

H |

2656,00 |

292,16 |

424,96 |

717,12 |

|

I |

3541,00 |

389,51 |

566,56 |

956,07 |

|

J |

4320,00 |

475,20 |

691,20 |

1.186,40 |

IMPORTES ATRIBUTAR POR LOS TRABAJADORESAUTONOMOS

AFILIADOS AL SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES PARA LAS DISTINTAS CATEGOR�AS

|

CATEGOR�A |

RENTA IMPONIBLE |

S.I.J.P. 11% |

APORTES 16% |

INSSJP 5% |

TOTAL |

|

A |

216,00 |

23,76 |

34,56 |

10,80 |

69,12 |

|

B |

265,00 |

29,15 |

42,40 |

13,25 |

84,80 |

|

B' (B PRIMA) |

265,00 |

37,10 |

42,40 |

13,25 |

92,75 |

|

C |

354,00 |

38,94 |

56,64 |

17,70 |

113,28 |

|

C' (C PRIMA) |

354,00 |

49,56 |

56,64 |

17,70 |

123,90 |

|

D |

531,00 |

58,41 |

84,96 |

26,55 |

169,92 |

|

D'(DPRIMA) |

531,00 |

74,34 |

84,96 |

26,55 |

185,85 |

|

E |

886,00 |

97,46 |

141,76 |

44,30 |

283,52 |

|

E' (E PRIMA) |

886,00 |

124,04 |

141,76 |

44,30 |

310,10 |

|

F |

1239,00 |

136,29 |

198,24 |

61,95 |

396,48 |

|

G |

1770,00 |

194,70 |

283,20 |

88,50 |

566,40 |

|

G' (G PRIMA) |

1770,00 |

247,80 |

283,20 |

88,50 |

619,50 |

|

H |

2656,00 |

292,16 |

424,96 |

132,80 |

849,92 |

|

I |

3541,00 |

389,51 |

566,56 |

177,05 |

1.133,12 |

|

J |

4320,00 |

475,20 |

691,20 |

216,00 |

1.382,40 |

TOTAL (Col. 5):

Es el resultado de la suma de:

Col. 2 + Col. 3 + Col. 4

INTERESES/MULTAS (Col. 6):

Se consignar� el resultado de sumar los montos correspondientes a intereses resarcitorios y de corresponder, el de intereses punitorios y multas.

Los intereses resarcitorios (0,1% diario) y punitorios (0,15% diario) ser�n determinados al 25/09/95.

RENGLON "TOTALES"

Se consignar� en este rengl�n, para cada columna, la sumatoria de los montos en ellas indicados.

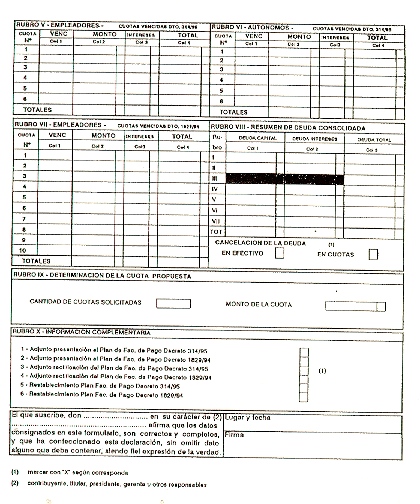

RUBRO V - EMPLEADORES - CUOTAS VENCIDAS DECRETO N� 314/95

Los empleadores y agentes de retenci�n podr�n incluir en este rubro:

1. Las cuotas vencidas impagas, total o parcialmente, que correspondan a alguno de los planes de facilidades establecidos en los T�tulos 1 y II del Decreto N� 314/95 y en el art�culo 17 del mismo decreto.

2. Las cuotas 1 a 6 correspondientes a presentaciones de alguno de los planes citados en 1. que se efect�en por primera vez.

3. Los montos resultantes de la diferencia entre el importe de las nuevas cuotas determinadas por presentaciones rectificativas de los planes citados en 1 . y el de cada una de las cuotas del plan original que hubieren sido abonadas.

Cuando no se hubiere ingresado una cuota del plan original. se incluir� el monto total de la nueva cuota determinada.

VENC. (Col.1):

En estas columnas se indicar�n las techas de vencimiento que correspondan a cada una de las cuotas adeudadas del plan respectivo.

MONTO (Col. 2):

Se informar�n los importes adeudados por cada una de las cuotas.

INTERESES (Col. 3):

Se informar�n los Importes que, en concepto de intereses resarcitorios (0,1 % diario), se hubieren devengado al 25/09/95.

TOTAL (Col. 4):

Es el resultado de sumar:

Col. 2 + Col. 3

RENGLON "TOTALES"

Se consignar� en este rengl�n, para cada columna, la sumatoria de los montos en ellas indicados.

RUBRO VI - AUTONOMOS - CUOTAS VENCIDAS DECRETO N�314/95

Los trabajadores aut�nomos y los beneficiarios de prestaciones previsionales que ingresen, reingresen o contin�en en la actividad aut�noma, podr�n incluir en este rubro:

1. Las cuotas vencidas impagas, total o parcialmente, que correspondan al pian de facilidades establecido en el t�tulo III del Decreto N� 314/95.

2. Idem RUBRO V, punto 2

3. Idem RUBRO V, punto 3

VENC (Col.1), MONTO (Col. 2), INTERESES (Col. 3), TOTAL (Col. 4) y RENGLON "TOTALES":

Idem RUBRO V

RUBRO VII - EMPLEADORES - CUOTAS VENCIDAS DECRETO N� 1.829/94

Las asociaciones sindicales de trabajadores y obras sociales podr�n incluir en este rubro:

1. Las cuotas vencidas impagas, total o parcialmente, que correspondan al plan de facilidades establecido en el Decreto N� 1 829/94

2 Idem RUBRO V, punto 2.

3 Idem RUBRO V, punto 3.

VENC (Col.1), MONTO (Col. 2), INTERESES (Col. 3), TOTAL (Col.4) y RENGLON "TOTALES".

Idem RUBRO V.

RUBRO VIII- RESUMEN DE DEUDA CONSOLIDADA

Se trasladar�n los montos en concepto de DEUDA CAPITAL (Col. 1) y DEUDA INTERESES (Col. 2) determinados en los respectivos rubros, consignado en DEUDA TOTAL (Col. 3), el resultado de la suma de ambas.

RUBRO IX - DETERMINACION DE LA CUOTA PROPUESTA

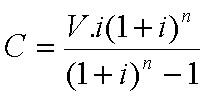

El monto de la cuota se determinar� mediante la aplicaci�n de la f�rmula indicada en el Anexo 1 del Decreto N� 314/95, que se transcribe:

1. F�rmula para determinar las cuotas del plan de facilidades de pago.

donde:

C = Importe de la cuota.

V = Importe de la deuda original.

n = N�mero de cuotas solicitadas.

i = Tasa de inter�s.

2. F�rmula para determinar el capital correspondiente a la primera cuota:

M = C - (V. i)

donde:

M = Monto capital de la primera cuota.

C = Importe de la cuota.

V = Importe de la deuda original.

i = Tasa de inter�s.